Comunicato Stampa Dataforce: Mercato Autovetture Marzo 2021

Roma, 01.04.21

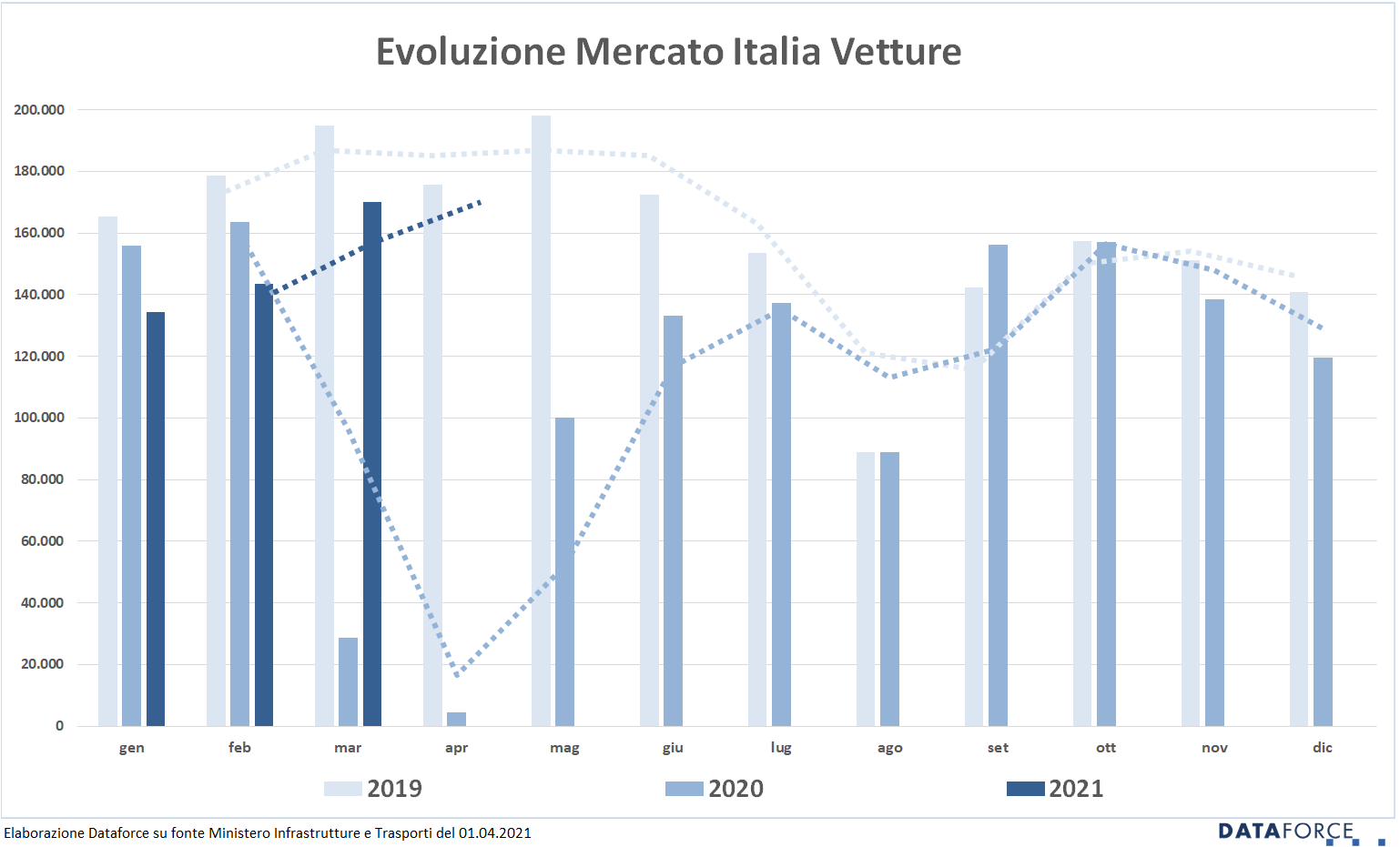

Da questo mese fino a maggio, Dataforce confronterà i risultati con quelli del 2019 in quanto il paragone con il 2020 sarebbe totalmente inconsistente a causa del lockdown della prima ondata del Covid che aveva praticamente azzerato le immatricolazioni.

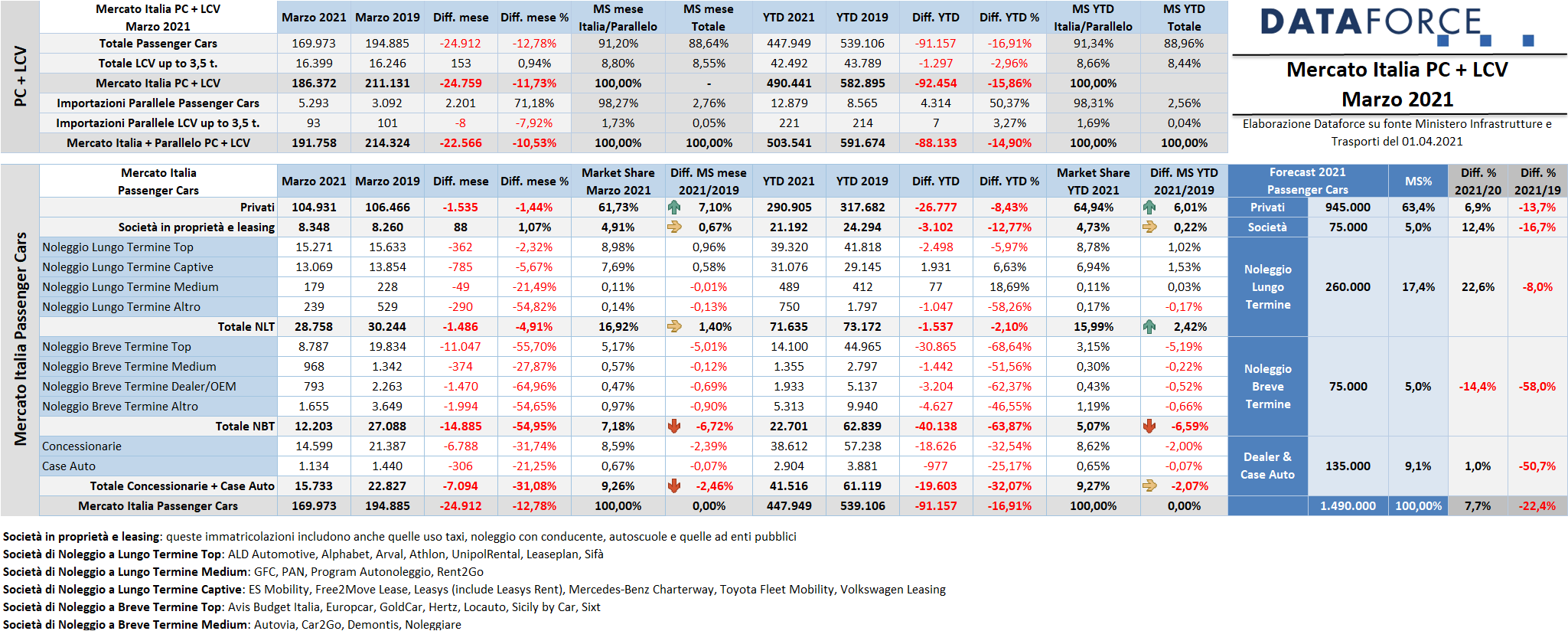

Anche marzo mostra gli stessi segnali negativi dei 2 mesi precedenti per il mercato dell’auto: sono state immatricolate 169.973 autovetture, con una flessione del 12,78% sullo stesso mese del 2019. Nell’ambito dei Light Commercial Vehicles il saldo è invece leggermente positivo (+0,94%) con un volume di nuove immatricolazioni di 16.399 unità (+153). Complessivamente, quindi, il mercato chiude marzo a –11,73% con 186.376 nuove targhe, 24.759 in meno rispetto allo stesso mese 2019.

Al totale Passenger Cars (169.973 unità) + Light Commercial Vehicles (16.399) ufficiali si deve aggiungere il contributo delle importazioni parallele, che a marzo hanno fornito un contributo abbastanza rilevante nell’ambito delle Passenger Cars: 5.293 automobili (+71,18%) e 93 LCV (rispetto ai 101 del marzo 2019, cioè -7,92%), per un dato complessivo di 191.758 immatricolazioni (-10,53%).

Nel primo trimestre il disavanzo tra le Passenger Cars è già superiore alle 90.000 unità (-.16,91%) se si considerano solamente le vetture ufficiali.

Le previsioni di Dataforce per il 2021 sono state aggiornate rispetto a quelle del mese scorso: il forecast attuale ipotizza un mercato Passenger Cars a quota 1.490.000, inferiore di 65.000 unità rispetto alla stima precedente. Un mercato inferiore al milione e mezzo di unità significherà un modesto incremento sul 2020 (+7,7%), ma una pesante flessione rispetto all’ultima annata “normale”, il 2019 (-22,4%).

Roma, 1 aprile 2021 – “L’attuale sistema degli incentivi non sta contribuendo al rilancio del mercato ma sta solo contenendo le perdite su livelli appena più bassi – dichiara Salvatore Saladino, Country Manager di Dataforce Italia – È la prima volta che un sostegno statale all’acquisto di automobili non porta volumi aggiuntivi, ma semplicemente uno spostamento di quote fra i diversi canali di mercato. Nelle precedenti tornate di bonus, le risorse economiche messe a disposizione avevano consentito un forte incremento delle vendite, uno svecchiamento del parco circolante ed erano servite come volano per l’intera economia del Paese. Se l’allocazione dei fondi continuerà a premiare in modo così sbilanciato una fascia di vetture accessibile ai pochi che se le possono permettere, lasciando il grosso del mercato a soffrire una situazione difficilissima, avremo poche possibilità di superare anche quest’anno senza pesanti perdite. Ma è la revisione della fiscalità sull’auto la grande assente”.

A marzo il canale dei privati riesce a contenere le perdite sfiorando il pareggio con lo stesso mese del 2019 (-1,44%%, pari a circa 1.500 targhe in meno), raggiungendo una market share del 65% (+6 punti rispetto al 2019). Avrebbero potuto essere di più, dato che molti acquirenti si stanno rivolgendo al mercato delle km zero oppure al mercato delle importazioni parallele, che propone prodotto “giusto” al target più ampio possibile di acquirenti.

Il canale delle immatricolazioni aziendali dirette riesce a mantenersi in leggero attivo (+1%) ma, analizzando il dato trimestrale, il passivo è di ben 12,8 punti percentuali.

Male anche il noleggio a lungo termine: -4,9%, sempre malissimo il noleggio a breve termine: -55%. Nel cumulato del trimestre, i rent-a-car hanno già assommato un passivo di oltre 40.000 targhe (-63,87%).

Tra le auto-immatricolazioni, la flessione è più accentuata per i dealer: -31,74%, e appena più sfumata per gli Oem: -21,25%. Complessivamente tra km zero e demo mancano all’appello quasi 20.000 unità già nel primo trimestre.

ALIMENTAZIONI

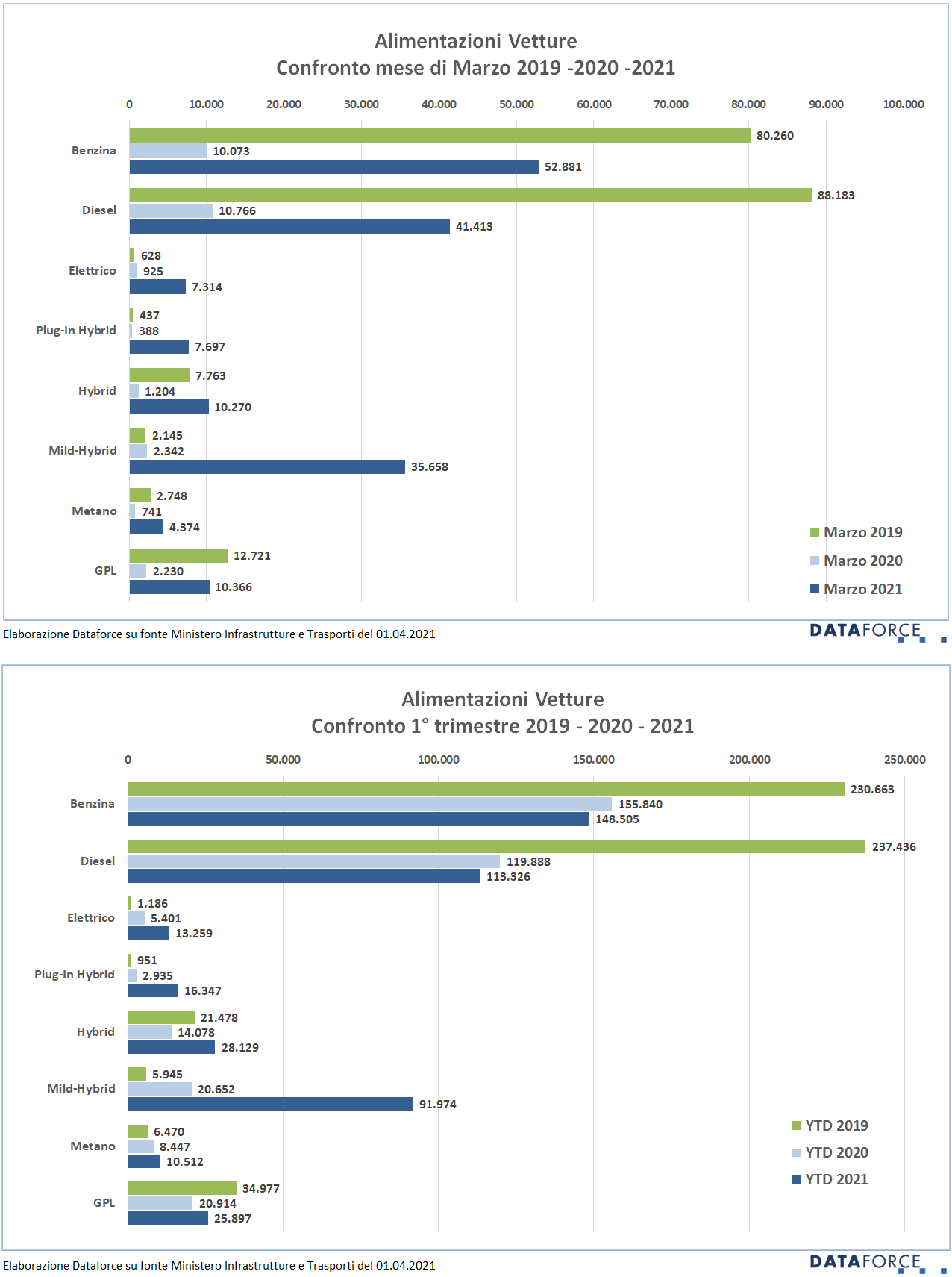

Anche a marzo, nel confronto con lo stesso mese del 2019, le auto ibride hanno superato le vendite delle diesel: 53,625 immatricolazioni rispetto alle 41.413 delle auto a gasolio. Ma hanno sorpassato anche le benzina, che nel terzo mese dell’anno sono state 52.881.

Le elettriche sono decuplicate. Raggiungendo una market share del 4,3%. Con 7.314 nuove targhe a marzo, le elettriche hanno raggiunto il volume di immatricolazioni record, un traguardo che però sarà senz’altro superato nei mesi prossimi. Bene le auto a metano, mentre le gpl accusano una flessione del 18,5%.

ULTIMI 3 GIORNI

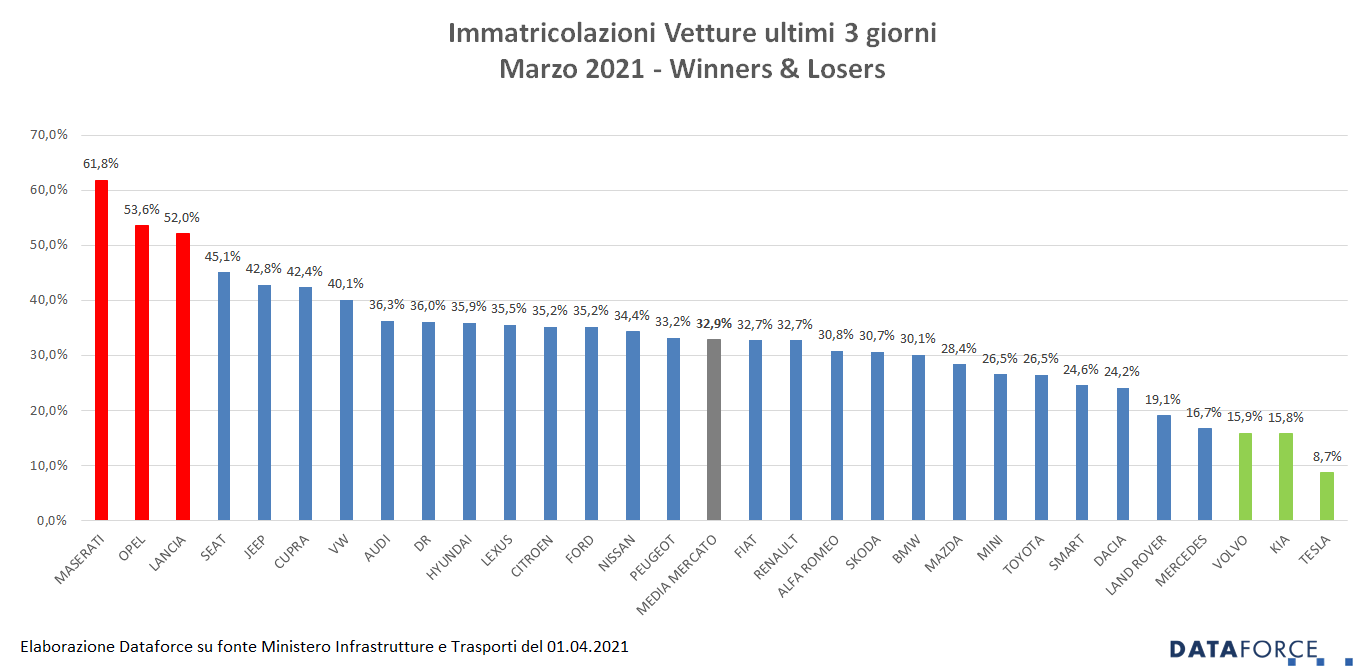

La corsa all’immatricolazione negli ultimi tre giorni feriali a marzo (29-30-31) è stata sullo stesso livello dei primi mesi dell’anno scorso. Le targhe “last minute” assegnate nello sprint finale sono state 55.903, pari al 32,9% delle immatricolazioni del mese, una quota di 7 punti inferiore rispetto a febbraio. La tabella allegata a questo comunicato, che evidenzia i numeri delle immatricolazioni degli ultimi tre giorni, è costruita secondo il solito schema 80/20, ovvero mostra i marchi che con i loro volumi “fanno” l’80% del mercato e raggruppa sotto la voce “Altro” il restante 20%. A marzo il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato Maserati, che ha targato il 63,8% delle sue vetture. Al secondo posto Opel (53,6%). Terza è Lancia (52%), seguita da Seat (45,1%) e Cupra (42,4%). Tra i meno attivi negli ultimi 3 giorni, Suzuki (6,2%), Tesla (8,7%), Kia (15,8%), Volvo (15,9%) e Mercedes (16,7%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it