Focus Noleggio Dataforce: Aprile 2021

Roma, 17.05.21

Anche aprile ha confermato la tendenza negativa del comparto del noleggio a lungo termine: tutto il settore dell’auto aziendale sta scontando una politica miope degli ultimi due Governi, fatta solo di incentivi inutili oltre che mal bilanciati e nessuna misura strutturale come poteva e doveva essere la revisione della fiscalità sull’auto. A questo aggiungiamo l’archiviazione del super-ammortamento e l’aggravio sul fringe benefit. Non stupiamoci quindi che il PNRR, Piano Nazionale di Ripresa e Resilienza, presentato nei giorni scorsi dal Governo Draghi e trasmesso alla Commissione UE, abbia come unico grande assente il comparto automotive.

Roma, 17 maggio 2021

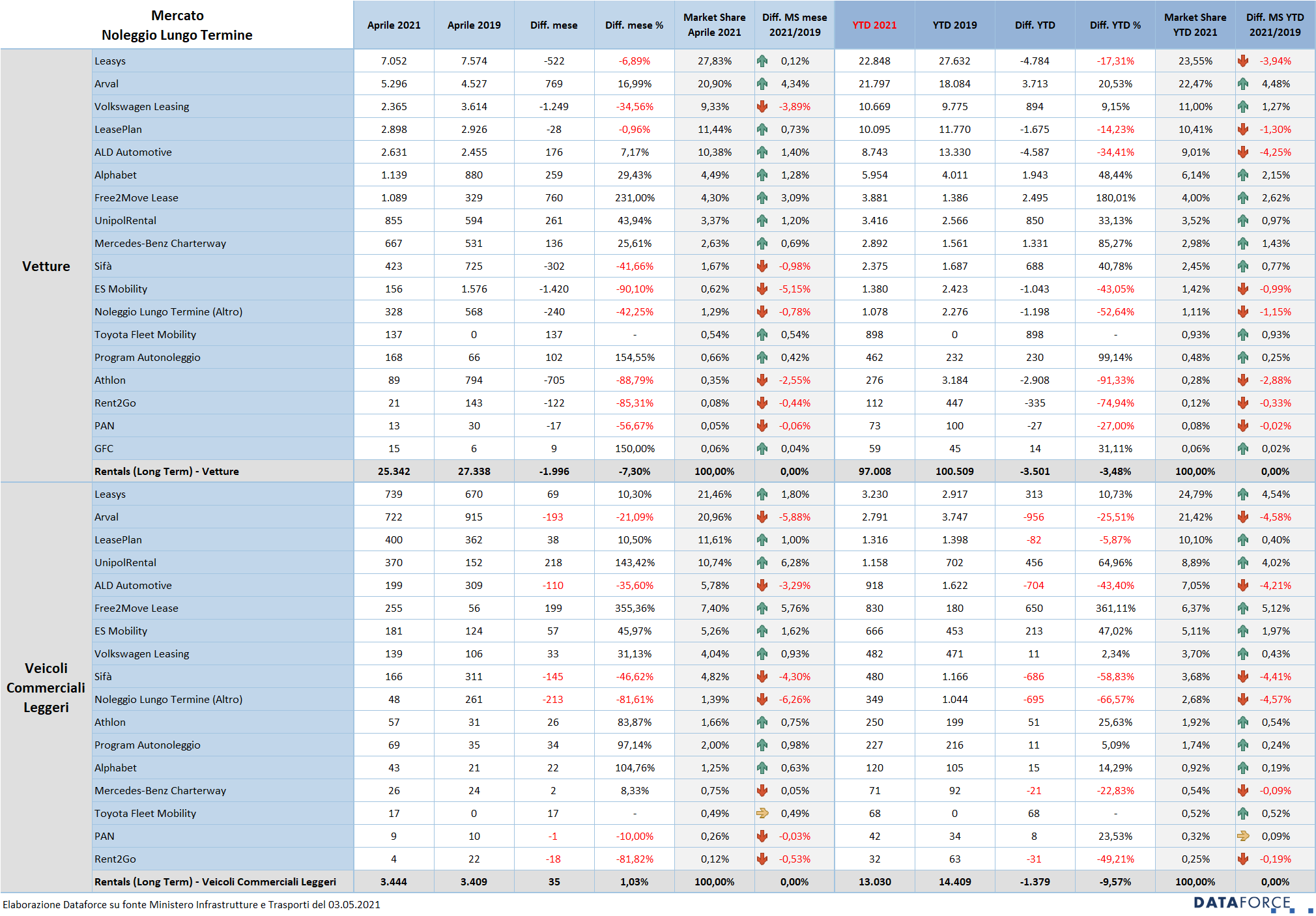

Nel primo quadrimestre 2021 il noleggio a lungo termine ha immatricolato 97.008 Passenger Cars, a fronte delle 100.509 unità dello stesso periodo del 2019, per una flessione del 3,48%. Calo che è nettamente inferiore a quello del mercato nel suo complesso (-16,93%), sui cui pesa la ben più gravosa riduzione delle immatricolazioni di noleggio a breve termine e delle auto-immatricolazioni. Anche il comparto del noleggio a lungo termine dei Veicoli Commerciali Leggeri chiude il primo terzo dell’anno in negativo: -9,57% (per un totale di 13.030 nuove targhe), nonostante nel mese di aprile abbiano fatto segnare un dato in controtendenza, +1,03%, per un totale di 3.444 veicoli rispetto all’aprile 2019.

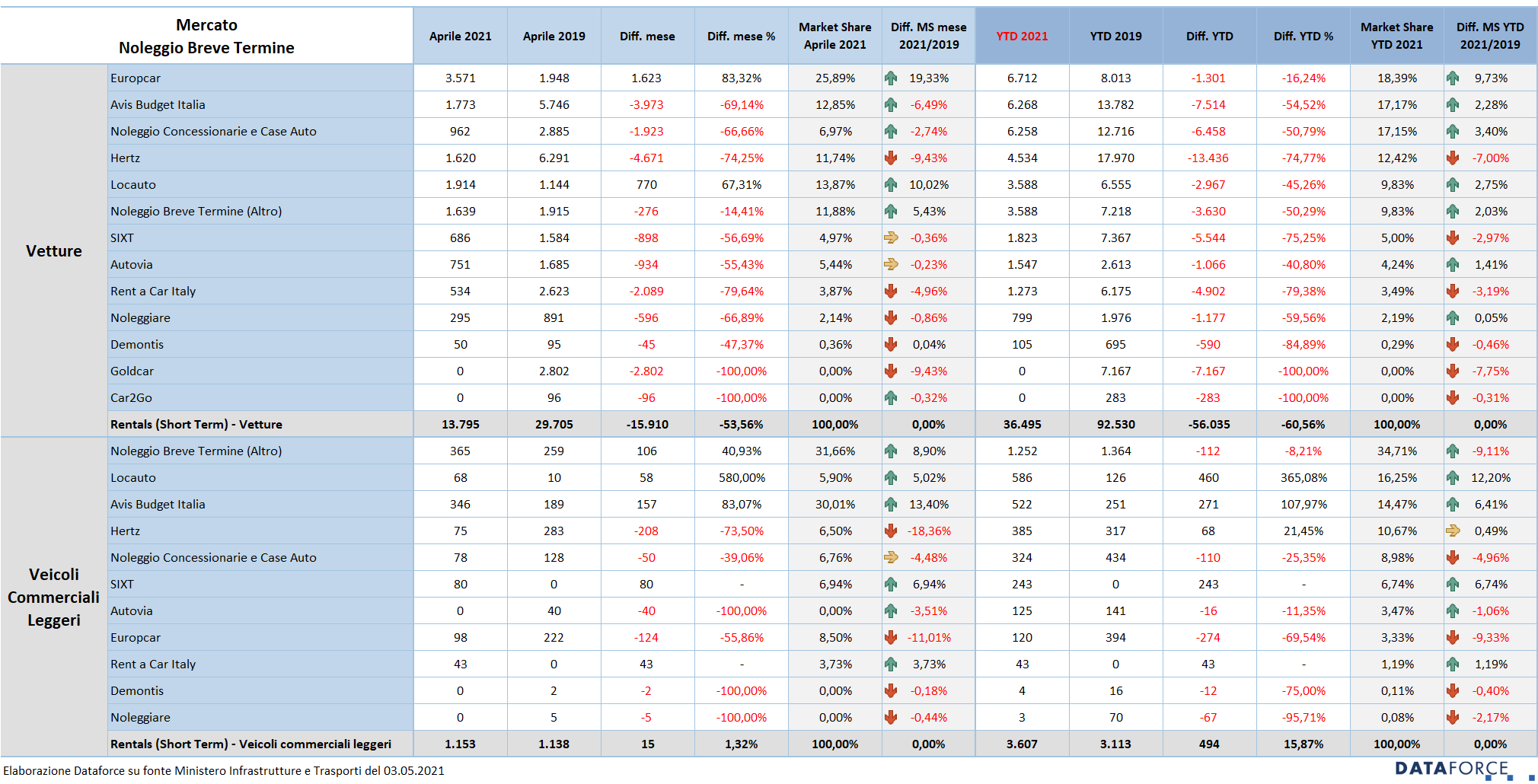

Il noleggio a breve termine continua a versare in una situazione di grande difficoltà: ad aprile la flessione tra le Passenger Cars è stata del 53,56% (allineata a quella di marzo), con una diminuzione delle immatricolazioni rispetto allo stesso mese del 2019 di circa 16.000 targhe. Il cumulato del quadrimestre presenta un dato ancora peggiore: solamente 36.495 nuove immatricolazioni a fronte delle 92.530 di 2 anni fa, con una contrazione del 60,56%. In ambito Light Commercial Vehicles, invece, il dato è leggermente positivo ad aprile (+1,32%), mentre nel cumulato annuo l’attivo è evidente: +15,87%, grazie alla forte espansione delle consegne a domicilio e della logistica merci in generale.

Così si è espresso Massimiliano Archiapatti, presidente di ANIASA : “I dati sulle immatricolazioni a noleggio nei primi quattro mesi del 2021 mostrano un settore ancora in forte difficoltà, con il noleggio a breve termine in profondo rosso rispetto al 2019 e anche il lungo termine in calo, seppur molto più contenuto. La mancanza di turismo, la restrizione alla mobilità urbana e regionale, le incertezze sui tempi di recupero dell’economia hanno ancora una volta rallentato la traiettoria di crescita della mobilità sicura, condivisa e sostenibile che il noleggio in tutte le sue forme rappresenta. Fondamentale per il recupero sarà il ritorno dell’attività turistica e della circolazione urbana (per questo abbiamo proposto una aliquota IVA al 10% per il rent a car e il car sharing) e finalmente una fiscalità sull’auto aziendale in linea con gli standard europei. In ottica di sostenibilità abbiamo sottolineato al Governo quanto il noleggio sia fondamentale per ridurre il ‘green divide’ che oggi separa chi può comprare una vettura di ultima generazione da chi non ne ha la possibilità e resta a bordo di un’auto con standard da Euro 0 a Euro 4 (il 30% dei 38 milioni di veicoli in circolazione sulle nostre strade), inquinante e insicura. Possiamo infatti non solo mettere a disposizione dei clienti, a costi certi e contenuti, veicoli di ultima generazione, ma anche contribuire con l’usato fresco ex-noleggio, a sostituire il parco circolante più vecchio d’Europa. Per questo chiediamo con forza una forma di incentivazione per rendere il nostro usato ancora più facilmente acquistabile dal grande pubblico”.

La previsione di Dataforce per l’intero 2021 conferma il forecast dello scorso mese: non è positiva, anche se la flessione ipotizzata per il noleggio a lungo termine è nettamente meno accentuata rispetto a quella degli altri canali. In ambito Passenger Cars la previsione vede un mercato NLT a 260.000 immatricolazioni, con una crescita rispetto al 2020 del 22,6% ma, nel confronto con l’annata pre-Covid 2019, in calo dell’8%. Per il comparto LCV, Dataforce indica un totale nuove immatricolazioni 2021 a quota 35.000, in flessione sia rispetto al 2020 (-7,8%) sia al 2019 (-16,8%).

Sul versante dello short term, il forecast di Dataforce per il 2021 ipotizza soltanto 75.000 nuove targhe per le Passenger Cars: in negativo sia nei confronti del dato finale 2020 (-14,4%) sia verso quello del 2019 (-58%). In ambito LCV, la stima di Dataforce, pur in presenza di un primo quadrimestre positivo, rimane pessimista: 9.500 immatricolazioni entro la fine dell’anno, cioè -2,5% sul 2020 e -18,9% sul 2019.

L’ANALISI DEL MERCATO NOLEGGIO A LUNGO TERMINE

La contrazione del noleggio a lungo termine, che nel primo quadrimestre si attesta a -3,48% (cioè soltanto 3.500 immatricolazioni in meno) è un dato che non induce all’ottimismo, nonostante la mancanza di dinamicità sia inferiore a quella della media del mercato. Perché nei prossimi mesi è previsto un consolidamento della tendenza all’allungamento dei contratti in essere, non soltanto per questioni fiscali (il fringe benefit 2021 che penalizza i nuovi contratti), ma anche per le basse percorrenze accumulate durante le fasi di lockdown.

Ad aprile i noleggiatori generalisti Top hanno ripreso vigore: +1,83%, mentre le captive che rappresentano i costruttori sono in affanno (-15,85%), dopo le eccellenti performance dei mesi scorsi. Leasys è ritornata al comando della graduatoria, con un livello di immatricolazioni nel mese di 7.052 unità mentre Arval (a marzo in testa alla classifica), ad aprile ha targato 5.296 Passenger Cars. Ma mentre la captive di FCA Bank ha perso il 6,89% rispetto ad aprile 2019, la controllata del gruppo bancario BNP Paribas è cresciuta del 16,99% rispetto allo stesso mese di due anni fa. Nel cumulato annuo Leasys precede Arval di un’incollatura: 22.848 nuove targhe per la prima, 21.797 per la seconda. Volkswagen Leasing, pur con un volume di immatricolazioni ad aprile (2.365 unità) inferiore sia a LeasePlan (2.898) sia ad ALD Automotive (2.631), mantiene la terza posizione nella classifica del primo quadrimestre 2021, anche se il divario con LeasePlan si è assottigliato (10.669 targhe per VW Leasing, cioè +9,15%, 10.095 per LeasePlan, vale a dire -14,23%).

Nelle successive posizioni, dopo ALD Automotive (34,41%), Alphabet (+48,44%), Free2Move Lease (+180%) e UnipolRental (+33,13%). Seguono Mercedes-Benz Charterway (+85,27%), SIFÀ (+40,78%), ES Mobility (in rappresentanza dei marchi dell’alleanza Renault-Nissan, -43,05%) e gli altri operatori con volumi inferiori alle 1.000 unità. Nell’ambito degli LCV, Leasys è al comando, seguita da Arval, LeasePlan, UnipolRental, ALD Automotive, Free2Move Lease, ES Mobility, Volkswagen Leasing, SIFÀ.

L’ANALISI DEL MERCATO NOLEGGIO A BREVE TERMINE

Perdura il momento estremamente negativo del comparto del noleggio a breve termine nel settore delle Passenger Cars, mentre in questa prima parte dell’anno riesce a presentare dati positivi in ambito Light Commercial Vehicles. Nelle Passenger Cars il passivo di aprile è pesante perché supera il 53%. Sconta ovviamente le scarse richieste di noleggio da parte della clientela business e l’assoluta mancanza di clienti del turismo, che torneranno (forse) soltanto quando le regole della circolazione (passaporto vaccinale e quarantene obbligatorie) saranno definitivamente chiarite. L’assenza di clienti non accelera certo il rinnovo del parco in flotta, in gran parte non sfruttata nel 2020.

Ad aprile la flessione degli operatori di maggiori dimensioni è simile alla media del comparto, mentre quelli di medie dimensioni versano in condizioni peggiori a -60,39%. Meno accentuato, invece, il calo delle immatricolazioni uso noleggio degli Oem e dei concessionari: rispetto allo stesso mese di 2 anni fa le nuove targhe si sono ridotte del 13,6%. Nella graduatoria quadrimestrale dei player, è un serrato testa a testa tra Europcar e Avis Budget Italia (6.712 per la prima e 6.268 per la seconda). Europcar ha targato parecchio ad aprile (3.571 vetture), il doppio di Avis (1.773). Nella classifica generale, le posizioni di rincalzo sono occupate dall’insieme dei dealer e delle case automobilistiche (6.258 Passenger Cars, quasi sullo stesso livello di Avis), Hertz (4.534), Locauto (3.588), SIXT (1.823), Rent a Car Italy (1.273), Noleggiare (799) e Demontis (105).

In ambito LCV, il mercato del noleggio a breve termine è molto frazionato, con i piccoli operatori che, messi assieme, raggiungono i volumi più importanti. Tra le società top, sono Locauto, Avis e Hertz i best performer di questo primo quadrimestre 2021.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it