Focus Noleggio Dataforce: primo trimestre 2022

Roma, 09.04.22

Il Noleggio a Lungo Termine e il Noleggio a Breve Termine nel primo trimestre 2022

Roma, 9 aprile 2022

Da questo comunicato stampa, Dataforce offrirà una sintesi del mercato del noleggio a lungo e a breve termine riclassificato grazie ai dati per utilizzatore finale resi disponibili dal Ministero delle Infrastrutture e della Mobilità Sostenibili.

Il “nuovo” Noleggio a Lungo Termine perderà le immatricolazioni di Rent-to-Rent che andranno ad aggiungersi a quelle del Noleggio a Breve Termine, così come i noleggi plurimensili del breve termine verranno riclassificati sul lungo termine.

Il noleggio a lungo termine nel primo trimestre 2022 risente del perdurare della crisi del mercato dell’auto e dunque prosegue il trend negativo evidenziato nel secondo semestre del 2021. Secondo i dati riclassificati con la nuova metodologia, lo scorso anno il NLT Passenger Cars ha immatricolato 250.473 vetture, con una crescita sul 2020 del 18,1%, ma ancora distante dal risultato del 2019, in cui il NLT immatricolò oltre 282.000 vetture. In ambito Veicoli Commerciali Leggeri, nel 2021 il NLT ha immatricolato 45.704 unità, con una crescita sul 2020 del 20,3%, superando anche il dato del 2019 che evidenziava 42.000 immatricolazioni.

Nel primo trimestre di quest’anno sono state immatricolate 61.791 vetture dal NLT, con un arretramento del 9% sullo stesso periodo del 2021, con una market share in crescita perché gli altri canali di distribuzione sono andati peggio. In ambito LCV, invece, le nuove targhe sono state 13.708, con una crescita del 41,2% sullo stesso periodo del 2021, e una market share che è arrivata al 33,6%, ben 7,1 punti in più rispetto all’anno scorso.

Nel noleggio a breve termine la situazione di mercato appare sempre molto difficile: se nel 2021 il comparto non era nemmeno riuscito a raggiungere i volumi del 2020, nel primo trimestre di quest’anno registriamo una ulteriore flessione, molto più pesante, pari a -55,3%, con un volume di targhe di appena 11.804 unità in ambito Passenger Cars. La crisi del NBT ha colpito anche il settore dei Veicoli Commerciali Leggeri: nel 2021 il comparto era riuscito a stento a bissare il risultato del pessimo 2020 (+3,7% con un volume di immatricolazioni pari a 10.110 unità), nel primo trimestre del 2022 si sono registrate solamente 1.439 nuove targhe, con la quota dei rent-a-car rispetto al mercato totale pari a solo il 3,5%, rispetto al 5,9% del 2021. Va però detto che le iscrizioni del Rent-to-Rent nell’archivio dei locatari sono molto in ritardo quindi ci aspettiamo nei prossimi mesi che tale flessione verrà parzialmente assorbita.

“Nonostante gli incentivi siano ormai ai blocchi di partenza”, commenta Salvatore Saladino, Country Manager di Dataforce Italia, “il Governo ha ritenuto che l’auto aziendale e soprattutto il noleggio non avessero bisogno di supporto. Se i privati e il leasing a privati potranno accedere a qualche “gettone”, tutto il comparto dell’auto aziendale continuerà a non poter detrarre l’IVA come le regole europee imporrebbero e rimarrà ad aspettare una revisione della fiscalità che ormai sembra solo un miraggio. Male, molto male…”.

Nel primo trimestre 2022, il noleggio a lungo termine Passenger Cars ha registrato una flessione del 9%, con un volume di 61.791 nuove targhe, oltre 6.000 unità in meno rispetto al periodo gennaio-marzo 2021. La quota di mercato è però cresciuta al 18,2% rispetto al 17,1% del 2021.

Nell’ambito dei Veicoli Commerciali Leggeri, il primo trimestre del 2022 presenta uno sviluppo positivo di notevole entità: +41,2%. Con 13.708 LCV nuovi targati (4.000 in più), oltre un veicolo commerciale su tre è stato intestato a una società di long rent, con una crescita di oltre 7 punti di quota rispetto all’anno scorso.

Potendo finalmente riclassificare i dati del Rent-to-Rent, la previsione di Dataforce per il 2022 è stata aggiornata: ipotizza un volume complessivo del long rent di 270.000 immatricolazioni, con una contrazione dell’1,2% sul 2021. Per le Passenger Cars il NLT dovrebbe targare 220.000 vetture, con una perdita del 3,4%, per gli LCV invece dovrebbe esserci un incremento del 10,2% con un volume complessivo di 50.000 nuove targhe.

Sul versante dello short term, il forecast di Dataforce per il 2022 ipotizza una discreta ripresa delle immatricolazioni, pari a +11,9%, raggiungendo complessivamente le 130.000 immatricolazioni. La ripresa sarà però ascrivibile in larga parte al comparto degli LCV, previsto in crescita del 63,2% (per un volume totale di 17.000 immatricolazioni di NBT), mentre per le Passenger Cars la crescita dovrebbe attestarsi a +6,8%, con un livello di nuove targhe pari a 113.000 unità.

L’ANALISI DEL MERCATO NLT PER OPERATORE

A fronte di una flessione del mercato totale del NLT (depurato del Rent-to-Rent) del 9,02%, i dati delle immatricolazioni di noleggio a lungo termine del primo trimestre confermano il ritorno al vertice di Arval tra le Passenger Cars, un’ascesa già concretizzata nel corso dell’ultimo trimestre del 2021. Arval precede Leasys, anche se per entrambi questi player il saldo è negativo rispetto al Q1 2021, come vedremo tra breve. Da segnalare, invece, la ripresa di ALD Automotive, che torna sul gradino più basso del podio dopo tanto tempo, e il risultato positivo di LeasePlan che si piazza quarta, precedendo Volkswagen Leasing.

Da gennaio a marzo Arval ha immatricolato 11.860 Passenger Cars (-28,13% rispetto allo stesso periodo del 2021), Leasys 9.129 (-34,55%), ALD Automotive 8.189 (+33,98%). Le nuove targhe di LeasePlan sono state 7.985 (+10,95%), quelle di Volkswagen Leasing 6.454 (-10,17%). A seguire, UnipolRental (+77,78%), Alphabet (-12,08%), SIFÀ (+2,05%), Toyota Fleet Mobility (+108,13%), il totale degli operatori di piccole dimensioni (+90,15%), Mercedes-Benz Lease Italia (-28,93%), Free2Move Lease (-52,11%), Leasys Rent (l’anno scorso era conteggiata all’interno dei dati di Leasys), Rent2Go (+586,81%), ES Mobility (-53,51%), Athlon (+165,24%), l’insieme delle immatricolazioni dei rent-a-car iscritte a noleggio plurimensile (-83,31%), Program Autonoleggio (-37,76%), GFC (+81,82%) e PAN (-3,33%). Da sottolineare le eccellenti performance di Toyota Fleet Mobility, di Rent2Go e di Athlon.

In ambito Light Commercial Vehicles, la graduatoria dei noleggiatori di lungo termine del primo trimestre 2021 vede Leasys al vertice, seguita da LeasePlan, Arval, UnipolRental, ALD Automotive, Free2Move Lease, Volkswagen Leasing, ES Mobility, SIFÀ, Athlon, Toyota Fleet Mobility, Alphabet, Rent2Go, Mercedes-Benz Lease Italia, Program e PAN. Nelle prime posizioni la graduatoria è la replica esatta della classifica del quarto trimestre 2021. In forte crescita Leasys, LeasePlan, UnipolRental, ALD Automotive, Volkswagen Leasing, Toyota Fleet Mobility e Rent2Go.

L’ANALISI DEL MERCATO NBT PER OPERATORE

Come nel 2021 il mercato dei rent-a-car (Rent-to-Rent incluso) si è confermato molto frastagliato anche nel primo trimestre di quest’anno, che ha registrato un passivo pesantissimo, pari a -55,29% (lo ripetiamo: l’iscrizione tardiva del Rent-To-Rent non fa oggi vedere tutti gli autoveicoli immatricolati dal lungo destinati a società di breve quindi la classifica attuale subirà sicuri aggiustamenti nei prossimi mesi).

A condurre la graduatoria Passenger Cars del primo trimestre è il dato cumulativo dei Piccoli Operatori (3.945 nuove targhe, in crescita del 149,68%), che precedono Sicily by Car (che per la prima volta conquista la posizione di vertice tra i singoli operatori). Il player con base a Palermo ha immatricolato 1.923 automobili, con un progresso del 54,83% rispetto allo stesso periodo del 2021. L’insieme delle immatricolazioni a noleggio dei Concessionari e delle Case Auto occupa la terza posizione della graduatoria, con 1.566 immatricolazioni (-65,62%). A seguire, tutti gli altri player, con performance in rosso: Hertz (-54,36%), Avis Budget Italia (-71,68%), Locauto (-74,66%), Europcar (-92,02%), Sixt (-92,39%), Noleggiare (-84,09%) e Autovia (-87,53%).

In ambito LCV, il primo trimestre 2021 si è chiuso con una flessione del 38,87%, con in attivo solamente l’insieme dei Piccoli Operatori (+26,9%), che mantengono il vertice della classifica, ed Europcar (+294,12%), che si posiziona al quinto posto. In seconda posizione i noleggi dei Concessionari e delle Case (-7,55%), seguiti da Locauto (-77,76%), Avis Budget Italia (-52,91%), Europcar, Hertz (90,67%), Demontis (in pareggio), Sixt, Autovia e Noleggiare (finora praticamente a zero immatricolazioni).

LA MIX DI VENDITA DEL NLT

Questa tabella permette di identificare il posizionamento commerciale degli operatori del noleggio a lungo termine Top e Captive (Passenger Cars + Light Commercial Vehicles), suddividendo le immatricolazioni di ciascun player per tipologia di utilizzatore: clienti privati (Rental to Private), utenti aziendali (Rental to Fleet) e Rent-to-Rent. Un’ultima voce “Non presenti in archivio locatari” identifica la quota dei veicoli ancora non iscritti nell’archivio locatari o rientrati nella disponibilità del noleggiatore. Questo dato dovrebbe essere più attentamente monitorato dai vari player in quanto l’obbligo di legge impone l’iscrizione entro 30 giorni dall’assegnazione all’utente finale. In caso di mancata iscrizione o mancato rispetto dei termini, la sanzione ammonta a una somma che varia da euro 711 a euro 3.554 e il ritiro della carta di circolazione. Se quindi i dati del 2021 possono essere considerati consolidati, quelli del primo trimestre 2022 lo saranno fra qualche mese.

Nel 2021 la mix di vendita complessiva è stata orientata per il 58% al Rental to Fleet; la quota dei noleggi ai privati è stata pari al 14%, mentre il Rent-to-Rent ha raggiunto una market share di quasi l8%. Il 20% restante risulta non presente nell’archivio locatari: se fossero tutte mancate iscrizioni, i noleggiatori direttamente oppure gli utilizzatori finali che non hanno delegato il noleggiatore ad effettuare la comunicazione, dovrebbero pagare multe per almeno 41 milioni di euro…

Tra gli operatori generalisti Top, i noleggiatori più fortemente orientati al mercato dei privati nel 2021 sono stati Arval, con una quota del 17,19%, ALD Automotive (16,63%) e Alphabet (14,2%). La bassissima percentuale di Athlon (1,32%) indica che questa società praticamente non opera sul mercato dei privati.

In ambito operatori Captive, Free2Move Lease (40,82% di immatricolazioni con locatario privato) e Mercedes-Benz Lease Italia (32,86%), sono sicuramente i player più orientati alla clientela privata. Importante la quota di mercato verso i privati anche di Toyota Fleet Mobility (23,18%) e di Volkswagen Leasing (19,3%). Più specializzata nelle flotte aziendali appare Leasys, che nel 2021 ha riservato ai privati soltanto il 7,26% delle sue immatricolazioni.

I dati del primo trimestre 2022 presentano una quota ancora troppa alta di immatricolazioni senza ancora l’indicazione della tipologia di locatario: questo non consente un commento adeguato. Perciò Dataforce rimanda questa analisi al prossimo comunicato previsto per l’8 luglio.

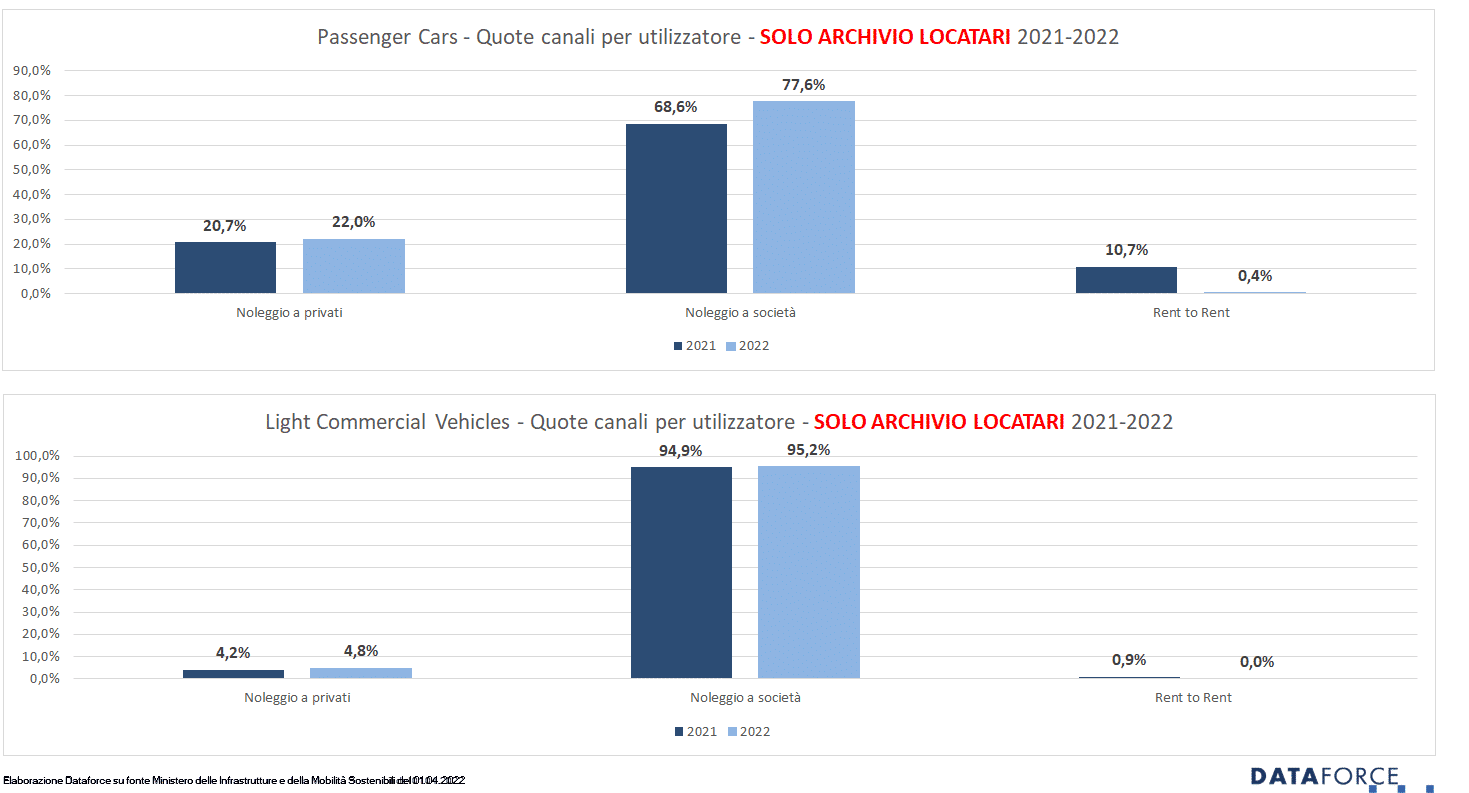

LE QUOTE DEI CANALI PER UTILIZZATORE

In queste tabelle e grafici a istogrammi si analizzano le quote dei canali per utilizzatore di vetture e veicoli commerciali leggeri rapportate al mercato totale, poi al solo noleggio, infine ai soli dati presenti nell’archivio locatari. Questo per dare il giusto peso, in base a come si guarda il mercato, al trend del noleggio a privati, a flotte e il Rent-to-Rent.

Prendendo a riferimento i dati del 2021 (quelli del primo trimestre 2022 devono in gran parte ancora arrivare in archivio locatari), la quota del noleggio vetture a privati sul mercato totale ha sfiorato il 3%. Se i volumi del noleggio a privati li rapportiamo all’interno noleggio, gli stessi valgono quasi il 13%. Infine, i privati che scelgono il noleggio sono il 20,7% delle iscrizioni presenti in archivio locatari, ed è questa percentuale che finora è stata raccontata al mercato.

La situazione è ovviamente molto diversa per i veicoli commerciali, dove è il noleggio a società a prevalere nettamente

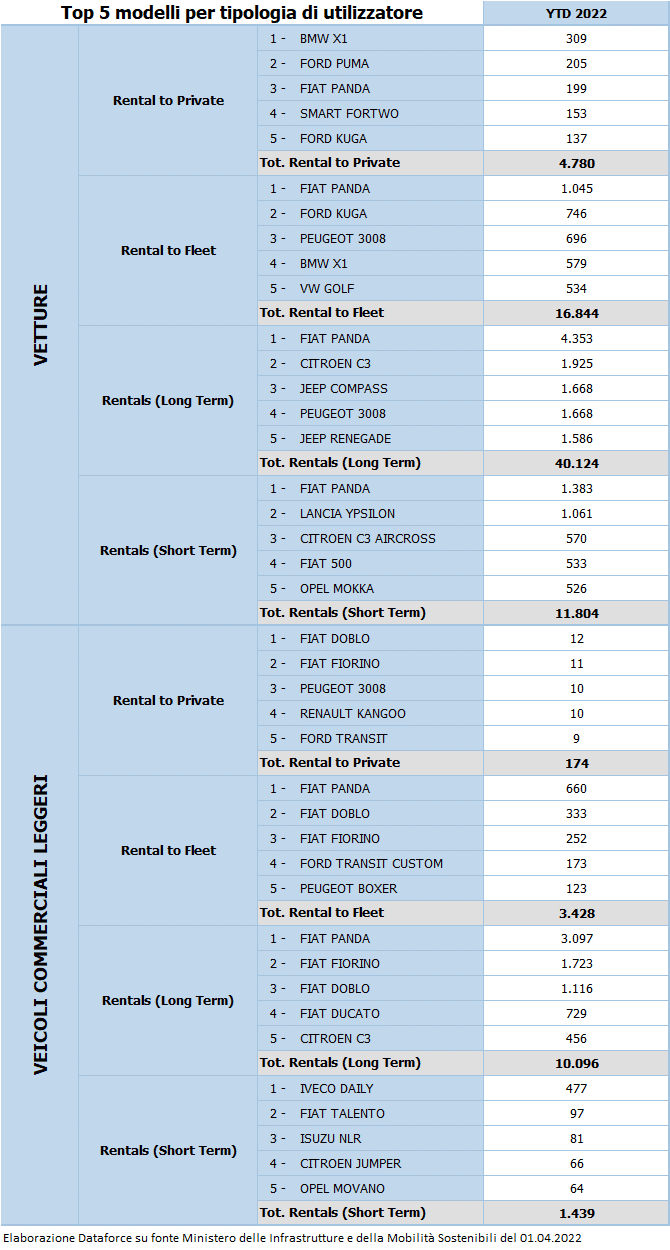

MODELLI TOP 5 PER TIPOLOGIA DI UTILIZZATORE

La classifica dei 5 modelli più venduti è completamente differente a seconda del tipo di utilizzatore. In questa nuova analisi, Dataforce presenta le graduatorie dei modelli più noleggiati, sia nell’ambito delle Passenger Cars sia in quello dei Veicoli Commerciali Leggeri, suddividendoli per il canale del noleggio a privati (Rental to Private) ad aziende (Rental to Fleet) e per le intestazioni a società di noleggio a lungo termine, oppure a breve termine.

Nel primo trimestre 2022, il Rental to Private vede ai primi cinque posti BMW X1, Ford Puma, Fiat Panda, Smart ForTwo e Ford Kuga. Nel Rental to Fleet, invece, la graduatoria è: Fiat Panda, Ford Kuga, Peugeot 3008, BMW X1 e Volkswagen Golf.

Sempre nel Q1 di quest’anno, la Top 5 del NLT è la seguente: Fiat Panda, Citroen C3, Jeep Compass, Peugeot 3008 e Jeep Renegade; la Top 5 del NBT è invece: Fiat Panda, Lancia Ypsilon, Citroen C3 Aircross, Fiat 500 e Opel Mokka.

In ambito LCV, infine, il noleggio ai privati del primo trimestre 2022 offre la seguente graduatoria: Fiat Doblò, Fiat Fiorino, Peugeot 3008 (immatricolazione N1), Renault Kangoo e Ford Transit. Il noleggio alle flotte, invece, presenta questa classifica: Fiat Panda, Doblò e Fiorino, Ford Transit Custom e Peugeot Boxer.

Le prime posizioni del noleggio a lungo termine nel suo complesso sono invece queste: Fiat Panda, Fiorino, Doblò e Ducato, con Citroen C3 al quinto posto; nello short rent, invece, la Top 5 è: Iveco Daily, Fiat Talento, Isuzu NLR, Citroen Jumper e Opel Movano.

L’ANALISI DEL MERCATO NLT PER ALIMENTAZIONE

I dati del primo trimestre indicano che sta rallentando il trend di crescita delle motorizzazioni più green anche nel NLT: le elettriche immatricolate dal long rent da gennaio a marzo hanno conquistato una quota di mercato appena superiore al 5%, con una flessione del 25,65% sullo stesso periodo del 2021. Le ibride plug-in hanno invece fatto segnare un incremento del 5,2% (meno di 400 unità in più), raggiungendo una market share del 6,43%, mezzo punto in più dell’anno scorso.

In crescita le auto a benzina, con il supporto delle ibride mild: +12,03%, per una quota appena superiore al 30%. Il diesel (sempre comprensivo dell’ibrido mild), fa registrare la flessione peggiore dopo quella delle auto elettriche: -20,92%, con una quota che scende al 43,93, mai così bassa nel mercato del noleggio a lungo termine.

Negli LCV il diesel precipita al 65,36% di quota (con una contrazione di quasi 22 punti percentuali). I veicoli commerciali a benzina guadagnano 20 punti di quota, raggiungendo il 27%, e si inizia a vedere qualche mezzo da lavoro ibrido, full o plug-in. Comunque su volumi inferiori rispetto agli elettrici puri che superano il 2% di market share.

L’ANALISI DEL MERCATO NBT PER ALIMENTAZIONE

Nel noleggio a breve termine benzina e diesel sono in fase calante (nel Q1 2022 rispettivamente -49,48% e -69,72%), ma anche le full hybrid sono in flessione (-76,98%). L’elettrico puro è in crescita (+50,22%), con una quota di mercato che nel primo trimestre sfiora il 3%, ma sono le plug-in hybrid a salire in maniera sempre più vigorosa: nel trimestre hanno superato un incremento del 200%.

In ambito LCV, il mercato è ancora saldamente in mano ai veicoli a gasolio, che conquistano tuttora il 94,3% delle immatricolazioni, pur a fronte di un arretramento delle immatricolazioni del 40,97% (in media il mercato è sceso del 38,87%). I numeri degli LCV elettrici e ibridi sono vicini allo zero.

In caso di pubblicazione, citare sempre“Elaborazione Dataforce su fonte Ministero Infrastrutture e Mobilità Sostenibili e ACI/PRA”

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it