Focus Noleggio Dataforce: terzo trimestre 2021

Roma, 11.10.21

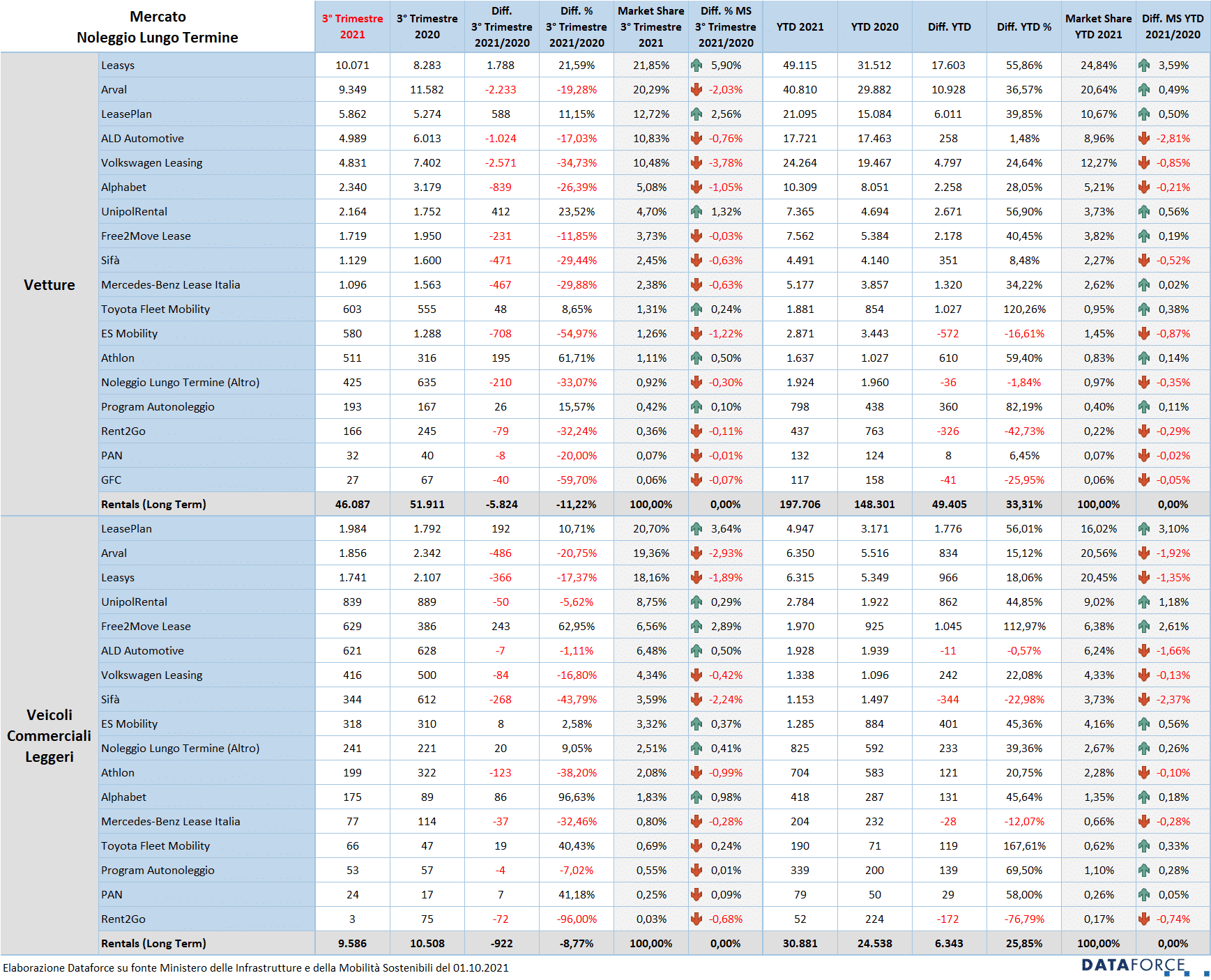

Il noleggio a lungo termine nel terzo trimestre 2021 ha invertito la rotta rispetto a inizio anno e ha ricominciato a perdere terreno. Se fino a giugno il NLT Passenger Cars guadagnava, rispetto al primo semestre 2020, il 57% delle immatricolazioni, nel Q3 ha fatto registrare un -11,22%, che ha portato il saldo cumulativo dell’anno a +33.31%. Come vedremo nell’analisi previsiva, molto probabilmente il saldo attivo è destinato a diminuire ulteriormente per la fine dell’anno.

In ambito Light Commercial Vehicles, invece, il dato positivo del primo semestre (+23,5%) è addirittura migliorato nel terzo trimestre: con il parziale del Q3 in disavanzo, ma nettamente inferiore a quello del settore Passenger Cars, cioè -8,77%, il cumulato del 2021 si attesta a +25,85%. Giova ricordare, però, che il confronto con il 2020 è fuorviante perché potrebbe portare a considerare positivi i risultati di quest’anno, mentre è vero il contrario: lo scorso anno le attività commerciali furono quasi azzerate per oltre 3 mesi, e portarono a un volume di immatricolazioni Passenger Cars di solo 1,38 milioni di unità, il dato peggiore da molti anni.

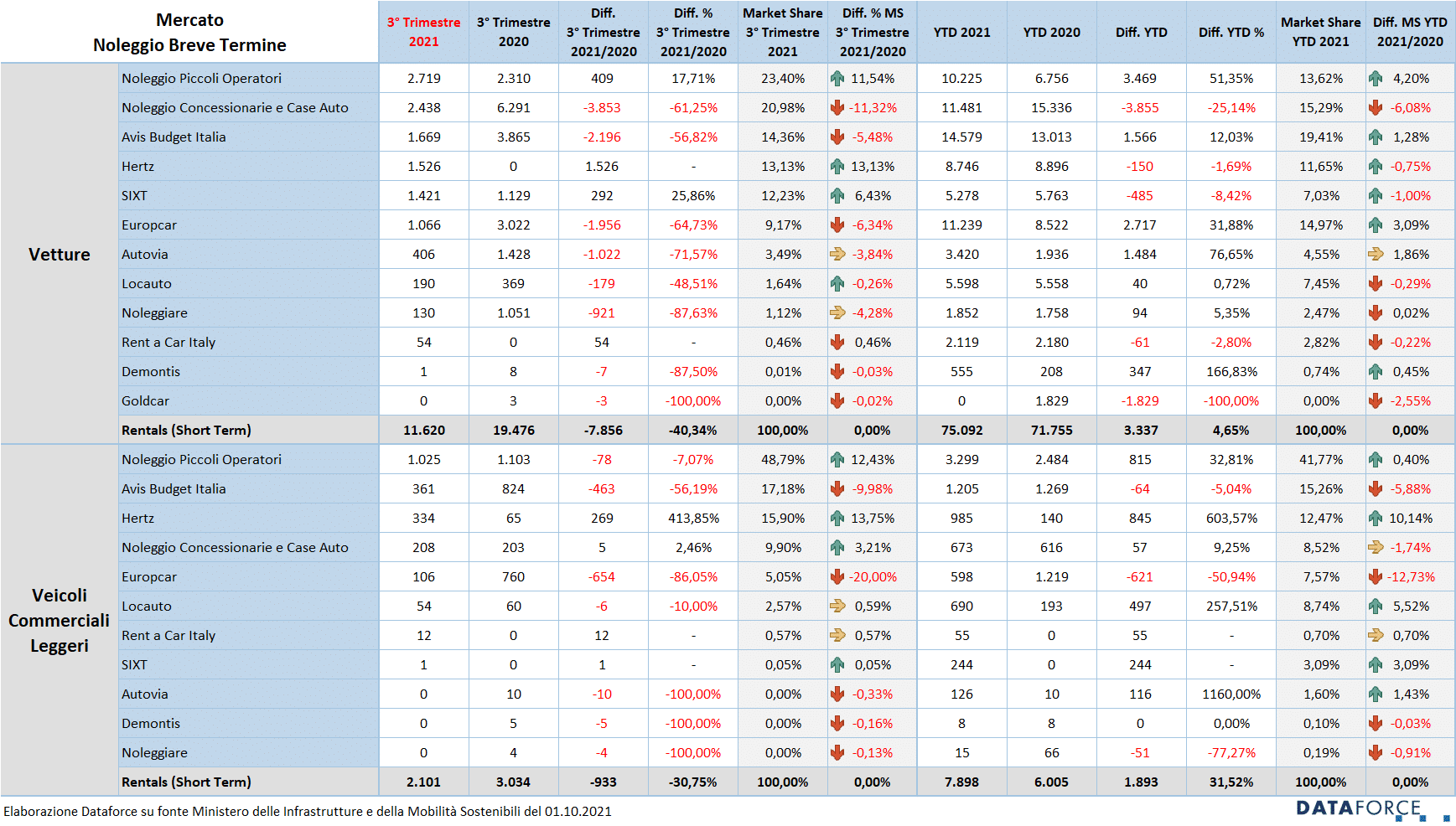

Nel noleggio a breve termine, la situazione è ancora più grave rispetto al NLT: tra le Passenger Cars il saldo positivo del primo semestre (+21%), con il pessimo risultato del Q3 (-40,34%), si è ridotto a un misero +4,65%. In ambito Light Commercial Vehicles, il primo semestre di quest’anno aveva fatto segnare un saldo in attivo di ben 92 punti, che faceva ben sperare in un’annata al recupero verso i livelli ante-Covid, ma la forte flessione del terzo trimestre, -30,75%, ha fatto precipitare il risultato da gennaio a settembre a +31,5%.

Anche in questo caso, le previsioni per fine anno sono pessime, con il comparto Passenger Cars e quello dei Veicoli Commerciali Leggeri in negativo persino rispetto al terribile 2020.

Nel Q3 il noleggio a lungo termine ha immatricolato 46.087 Passenger Cars (5.824 in meno rispetto allo stesso trimestre del 2020). La flessione di oltre 11 punti percentuali sale invece in ambito Light Commercial Vehicles a -40,34%, dove il NLT ha targato 11.620 unità, cioè 7.856 in meno. Il breve termine, invece, ha targato nel terzo trimestre 9.585 Passenger Cars (929 in meno, cioè -8,77%) e 2.101 LCV (ovvero 933 in meno, pari a una perdita del 30,75%).

Roma, 11 ottobre 2021

Giunto a tre quarti dell’annata 2021, il noleggio a lungo termine Passenger Cars ha registrato un incremento del 30,31%, sfiorando le 200.000 nuove targhe, quasi 50.000 in più rispetto al periodo gennaio-settembre 2020. Una crescita che è superiore a quella fatta registrare dal mercato nel suo complesso (+20,69%) ed è la performance migliore tra tutti i canali.

Nell’ambito dei Veicoli Commerciali Leggeri, il periodo gennaio-settembre presenta uno sviluppo positivo di portata similare: +25,85%, con 30.881 LCV nuovi targati (circa 6.300 in più), con gli operatori captive in maggiore evidenza rispetto ai generalisti top.

La previsione di Dataforce per l’intero 2021 è peggiorativa rispetto alla precedente edizione del forecast: il long rent dovrebbe comunque dimostrarsi il canale con la ripresa più significativa rispetto al 2020, +22,6% Quest’anno saranno immatricolate dal NLT circa 260.000 Passenger Cars (ovvero 48.000 in più). Un dato che sarà comunque inferiore dell’8% rispetto all’anno ante-Covid 2019, dove furono immatricolate oltre 282.000 vetture. In ambito LCV, il noleggio a lungo termine dovrebbe raggiungere 39.000 nuove targhe, in attivo del 2,7% sul 2020 (circa 38.000 immatricolazioni di NLT) ma in passivo del 7,3% rispetto al 2019 (quasi 42.000 nuove targhe).

Sul versante dello short term, il forecast di Dataforce per il 2021 ipotizza soltanto 85.000 nuove immatricolazioni per le Passenger Cars: in negativo sia nei confronti del dato finale 2020 (87.500 unità, -2,9%) sia verso quello del 2019 (oltre 178.000, -52,3%). In ambito LCV, la stima di Dataforce rimane pessimista: 10.000 immatricolazioni entro la fine dell’anno, che consentiranno di strappare un risultato appena positivo rispetto al 2020 (+2,6%), ma in negativo (-14,6%) sul 2019.

L’ANALISI DEL MERCATO NOLEGGIO A LUNGO TERMINE

Nel 2021 gli operatori Captive hanno ottenuto un risultato migliore rispetto a quello fatto registrare dai Top Player generalisti: +40,85% rispetto a +28,74%. Gli altri due sotto-canali, ossia le società di NLT di medie dimensioni e quelle più piccole che operano prevalentemente in ambito locale, permangono in una situazione di stallo: i primi bissando il risultato del 2020, i secondi addirittura in negativo (-1,84%). Entrambi, però, occupano una quota di mercato decisamente marginale.

I dati delle immatricolazioni di noleggio a lungo termine del terzo trimestre confermano la prima posizione di Leasys tra le Passenger Cars. Ma a differenza della classifica generale da gennaio a settembre, il vantaggio rispetto al concorrente Arval si è ridotto di molto. Da luglio a settembre Leasys ha immatricolato 10.071 vetture, con un incremento di oltre 21 punti percentuali rispetto allo stesso periodo del 2020 (raggiungendo una quota di mercato 21,85%), Arval, invece, ne ha immatricolate 9.349, con una perdita del 19,28% rispetto all’anno scorso quando era leader di mercato. Terza, sempre nel Q3, è LeasePlan (5.862 nuove targhe, +11,15%), quarta ALD Automotive (4.989, -17,03%); soltanto quinta Volkswagen Leasing (4.831, -34,75%). Nelle posizioni di rincalzo, UnipolRental (+23,52%), Toyota Fleet Mobility (+8,65%), Athlon (+61,71%) e Program (+15,57%) sono in crescita. Per tutti gli altri operatori il trimestre è stato negativo.

Nella classifica dei primi 9 mesi del 2021 la situazione cambia in maniera decisiva, dato che il primo semestre è stato nettamente più positivo rispetto al Q3. Tutti i player del NLT sono in attivo rispetto al 2020 (tranne ES Mobility, la captive di Renault e Nissan, Rent2Go e GFC). Al vertice si posiziona Leasys con 49.115 immatricolazioni (+55,86% sull’anno scorso, con una quota di mercato che sfiora il 25%), che precede Arval (40.810 nuove targhe, +36,57%) a una distanza ormai quasi sicuramente incolmabile entro la fine dell’anno. Terza è Volkswagen Leasing. Quarta è LeasePlan e quinta ALD Automotive.

In ambito Light Commercial Vehicles, la graduatoria dei noleggiatori di lungo termine del terzo trimestre vede LeasePlan al vertice, seguita da Arval, Leasys, UnipolRental, Free2Move Lease, ALD Automotive, Volkswagen Leasing, SIFÀ, ES Mobility, Athlon, Alphabet, Mercedes-Benz Lease Italia, Toyota Fleet Mobility, Program, PAN e Rent2Go.

Nella classifica provvisoria del cumulato 2021, Arval precede di poco Leasys, seguita da LeasePlan, UnipolRental, Free2Move Lease e ALD Automotive.

L’ANALISI DEL MERCATO NOLEGGIO A BREVE TERMINE

Il mercato dei rent-a-car si conferma quest’anno molto frastagliato. A condurre infatti la graduatoria del terzo trimestre è il dato cumulativo dei Piccoli Operatori, che precedono l’insieme delle immatricolazioni a noleggio dei Concessionari e delle Case Auto. Il primo operatore singolo, Avis Budget Italia, è soltanto terzo. Seguono Hertz, Sixt, Europcar, Autovia, Locauto, Noleggiare, Rent a Car Italy, e Demontis.

Da questo trimestre, al fine di dare sempre maggiore trasparenza al mercato del noleggio a lungo e breve termine, lasciamo spazio alle dichiarazioni degli operatori riguardo destinazioni diverse dei propri veicoli immatricolati, sia riguardo al lungo che al breve termine che alle operazioni di rent-to-rent. Cominciamo con Locauto, oggi tutta classificata nel breve termine per impossibilità di fare altrimenti utilizzando i dati attualmente ricevuti dal MIMS, ma attiva anche nel lungo termine: sul totale di 6.288 vetture + veicoli commerciali, immatricolati finora infatti ha destinato quasi 1.000 veicoli come flotta di noleggio a lungo termine, puntando principalmente sui marchi del gruppo Stellantis e Ford.

In crescita rispetto al Q3 2020, solamente l’insieme dei Piccoli Noleggiatori (+17,71%), e Sixt (+25,86%). Per tutti gli altri il dato del trimestre è nettamente negativo, con cali che in molti casi arrivano a dimezzare le immatricolazioni o addirittura a ridurle a quasi un decimo rispetto all’inflottamento dello stesso periodo dello scorso anno.

Nella classifica gennaio-settembre, Avis Budget Italia è al vertice (14.579 nuove targhe Passenger Cars), seguita dai Concessionari e Case Auto (11.481 immatricolazioni). Al terzo posto Europcar (11.239) e l’insieme dei Piccoli Operatori (10.225). Nelle posizioni seguenti, Hertz (8.746), Locauto (5.598) e Sixt (5.278).

Anche in ambito Light Commercial Vehicles il mercato del noleggio a breve termine è stato saldamente nelle mani dei Piccoli Operatori, sia nel Q3 sia in tutto il 2021. Da luglio a settembre il secondo posto è appannaggio di Avis Budget Italia, seguita da Hertz, dall’insieme dei Concessionari e delle Case, Europcar, Locauto, Rent a Car Italy e Sixt. Gli altri operatori non hanno immatricolato nel Q3. Da gennaio a settembre, la classifica cambia di poco: in testa ci sono sempre i Piccoli Operatori, seguiti da Avis Budget Italia, Hertz, Locauto, Concessionari e Case, Europcar, Sixt e gli altri con un volume di immatricolazioni molto modesto.

MODELLI TOP 5 NEL MERCATO NLT

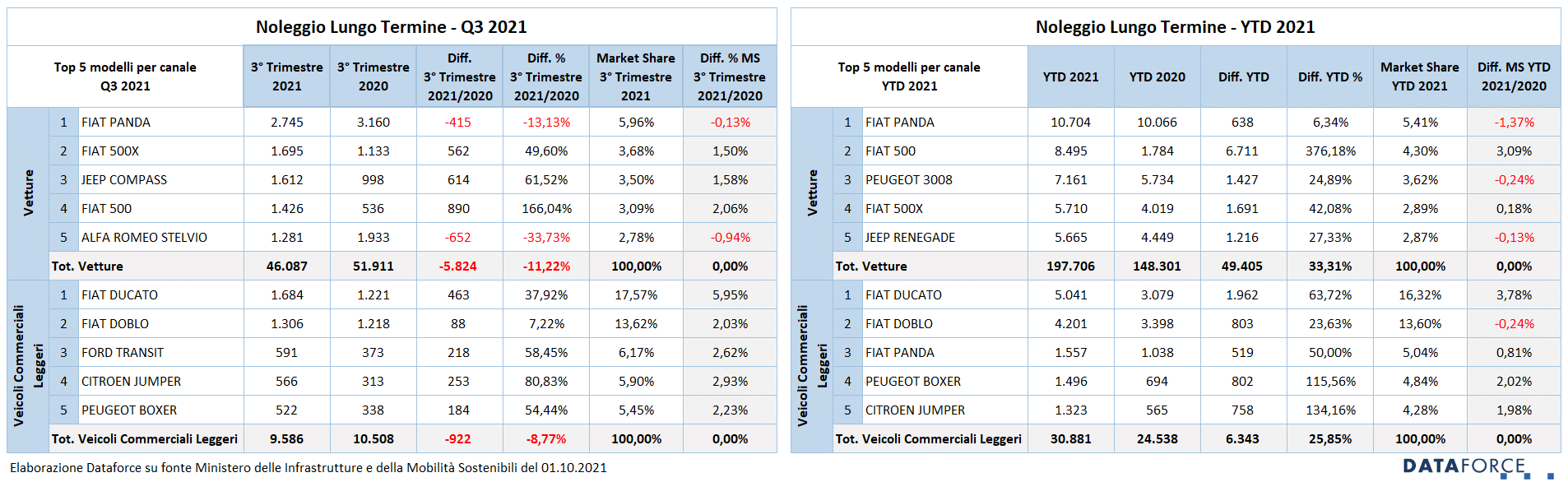

La Fiat Panda è sempre l’auto più noleggiata, e si attesta più o meno sui volumi dello scorso anno. Al secondo posto la Fiat 500X, al terzo la Jeep Compass, seguita dalla Fiat 500 e dalla Alfa Romeo Stelvio.

Nella Top5 degli LCV, le posizioni sono le seguenti: Fiat Ducato, Doblò, Ford Transit, Citroen Jumper e Peugeot Boxer.

MODELLI TOP 5 NEL MERCATO NBT

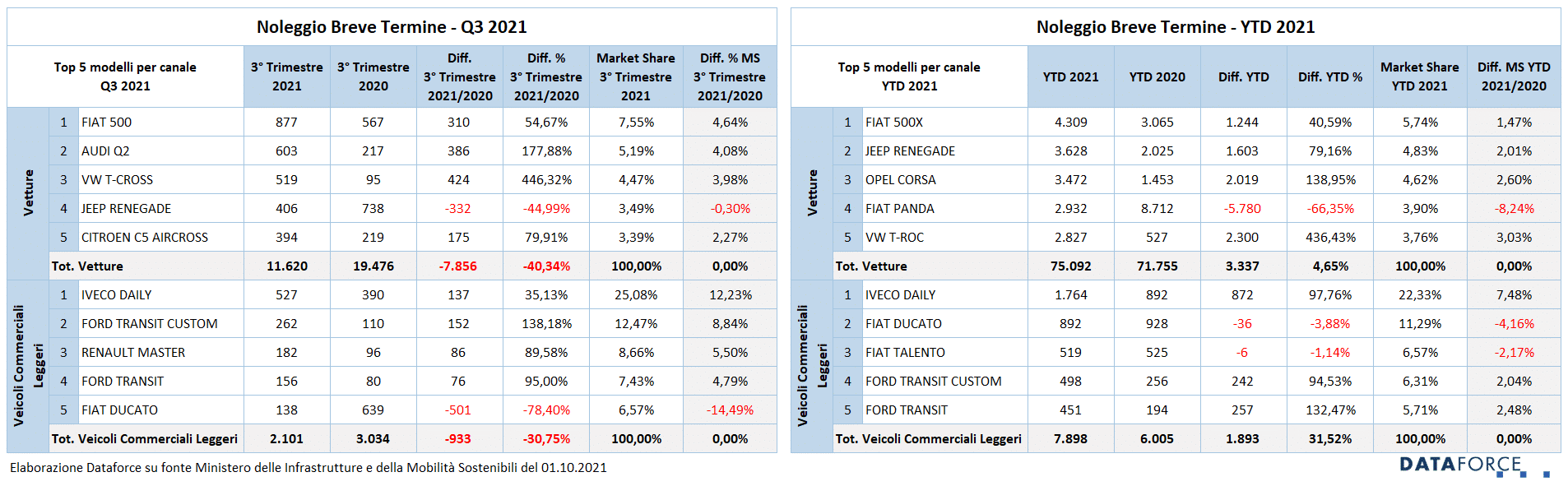

Nel noleggio a breve termine, la classifica dei modelli più immatricolati del terzo trimestre vede al primo posto la Fiat 500, seguita dall’Audi Q2, la Volkswagen T-Cross, la Jeep Renegade e la Citroen C5 Aircross. Nell’ambito dei veicoli commerciali leggeri, l’Iveco Daily precede Ford Transit Custom, Renault Master, Ford Transit e Fiat Ducato.

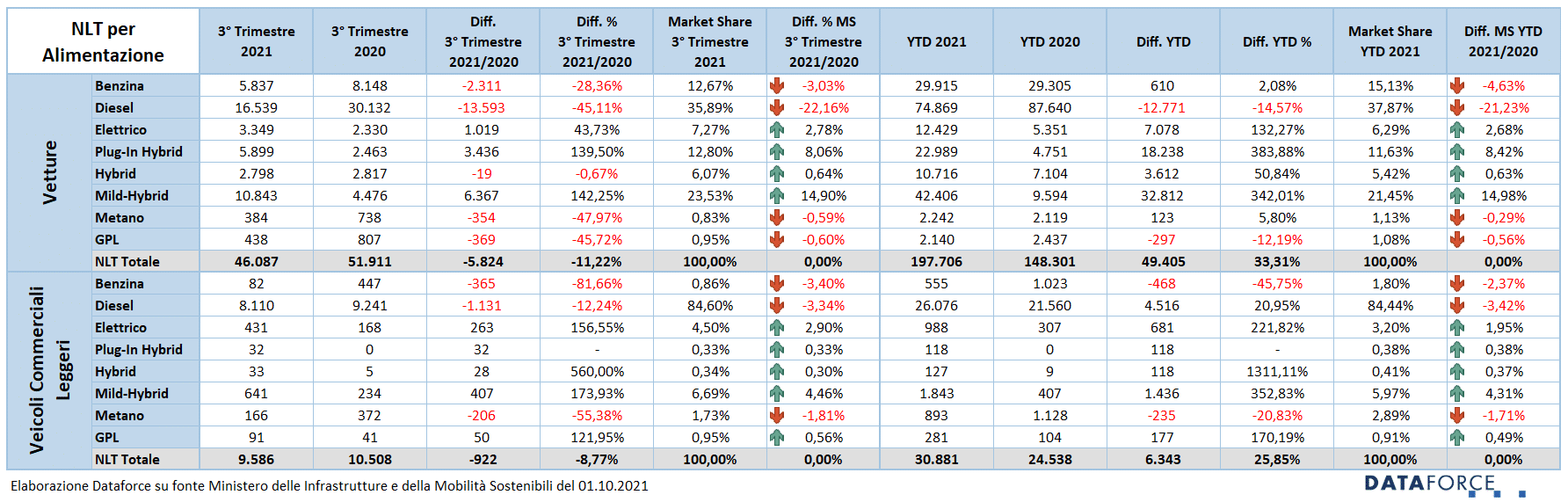

L’ANALISI DEL MERCATO NLT PER ALIMENTAZIONE

I dati del terzo trimestre indicano che la tendenza al green nel NLT è sempre più evidente: le elettriche immatricolate dal long rent da luglio a settembre hanno conquistato una quota di mercato del 7,27%, le ibride plug-in del 12,8% e le full-hybrid del 6,07%. Nel terzo trimestre, benzina e diesel complessivamente non arrivano al 50% del mercato ma, se includiamo le mild-hybrid, la quota complessiva di benzina e diesel anche mild è del 72%.

Nell’ambito dei veicoli commerciali leggeri, il diesel domina ancora: nel terzo trimestre (ma anche a livello annuale) conquista l’84% del mercato, perdendo soltanto 3,4 punti percentuali rispetto al 2020. Più che triplicati i veicoli elettrici (con una quota nel Q3 del 4,5%); ibride full e plug-in quasi inesistenti, mild-hybrid appena sopra il 6%.

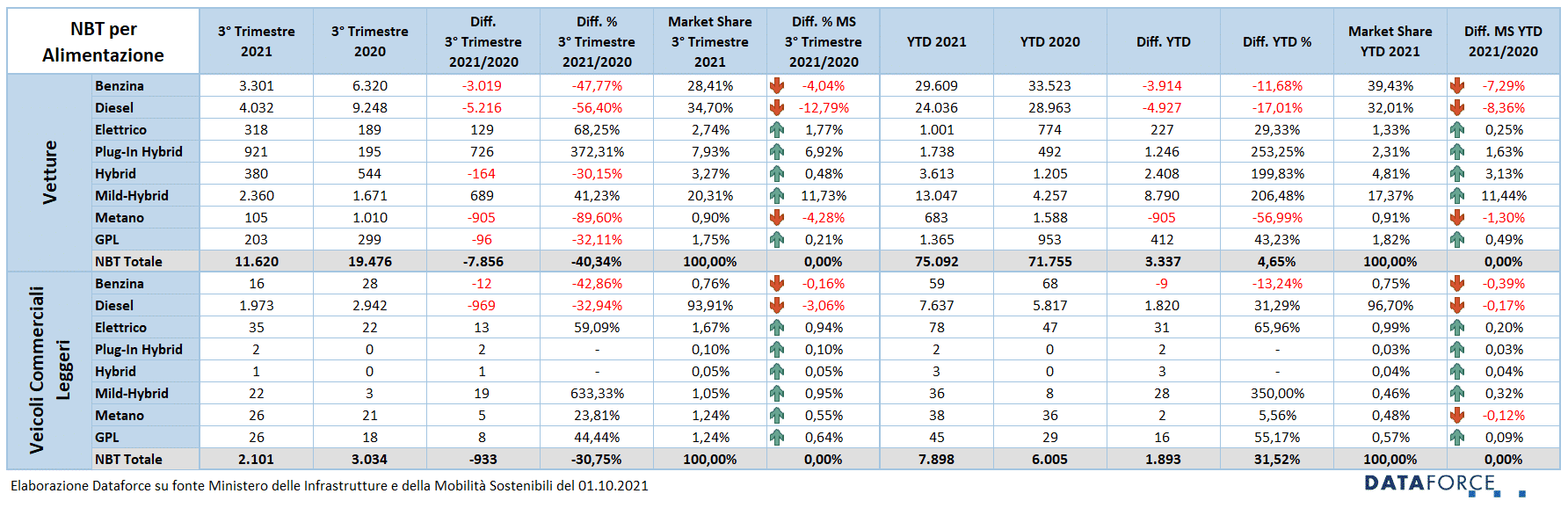

L’ANALISI DEL MERCATO NBT PER ALIMENTAZIONE

Anche nel noleggio a breve termine benzina e diesel sono in fase calante (rispettivamente -47,77% e -56,4%), mentre le mild-hybrid viaggiano al +41%. L’elettrico è in crescita (+68,25%, con una quota di mercato nel Q3 del 2,74%), ma sono le plug-in hybrid a crescere in maniera sempre più vigorosa: nel trimestre si sono quadruplicate. In flessione le full hybrid (-30,15%), così come le auto a gas.

In ambito LCV, il mercato è ancora saldamente in mano ai veicoli a gasolio, che conquistano tuttora il 94% delle immatricolazioni.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it