Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Aprile 2022

Roma, 02.05.22

In occasione del 25° anniversario dalla sua nascita e sempre nell’ottica di dare più trasparenza ai numeri del mercato, Dataforce proporrà da questo mese un nuovo metodo d’interpretazione dei dati: le immatricolazioni uso noleggio di concessionarie e case auto saranno classificate nel canale delle auto-immatricolazioni e non più nel noleggio di breve termine. Inoltre, la disponibilità dei nuovi dati di noleggio per utilizzatore finale ci hanno permesso di elaborare un forecast che riclassifica i volumi di noleggio nei rispettivi canali di mercato, mostrando le vere quote per canale di utilizzo.

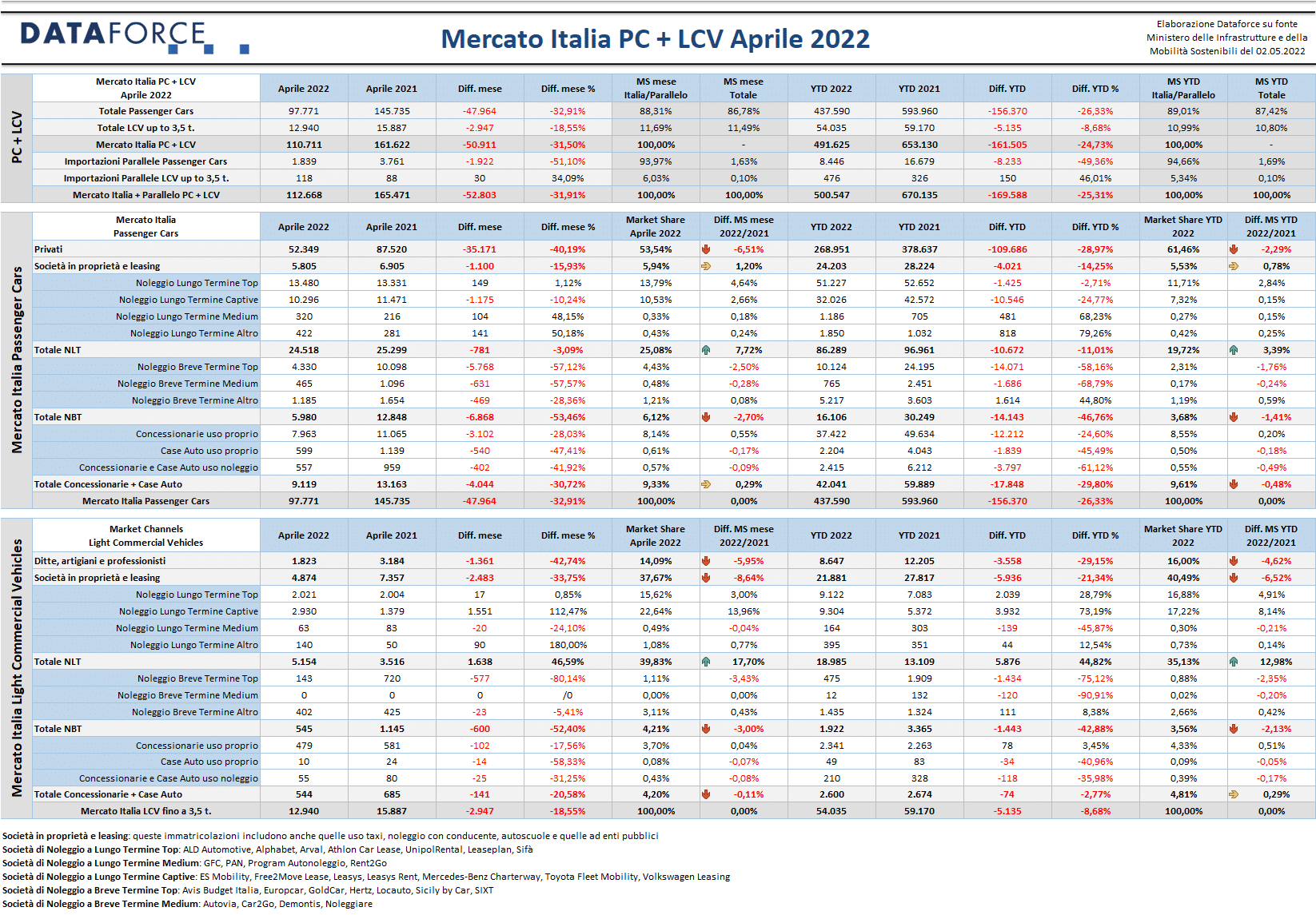

Il mercato dell’auto in Italia prosegue, anzi accentua, il trend negativo: dal -30% di marzo al -33% di aprile per le Passenger Cars. Il bilancio del primo quadrimestre 2022 raggiunge dunque un pesantissimo -26,33%, con oltre 156.000 immatricolazioni in meno rispetto allo stesso periodo del 2021. Per non farci mancare nulla, nonostante l’approvazione della nuova tornata di incentivi all’acquisto, ad oggi non vi è ancora traccia del decreto applicativo in Gazzetta Ufficiale, né notizie del provvedimento sul sito del MISE.

Passivo più contenuto, ma in peggioramento rispetto a febbraio e a marzo, per il comparto dei Light Commercial Vehicles: -18,55%. Ad aprile sono state targate 97.771 automobili e 12.940 veicoli commerciali leggeri, per un totale di 110.711 immatricolazioni (-31,5%), cui si aggiunge lo scarsamente significativo contributo delle importazioni parallele (1.839 Passenger Cars, meno della metà rispetto allo stesso mese del 2021, e 118 Light Commercial Vehicles, in crescita), per un totale complessivo di 112.668 unità (-31,91%).

Clicca qui per leggere e scaricare il comunicato completo in pdf

MERCATO ITALIA – VETTURE

Clamorosa flessione delle immatricolazioni di aprile per il canale dei privati: -40,19%. È questo il segnale più negativo che emerge dall’analisi dettagliata dell’andamento del mercato dell’auto in Italia. In un solo mese i privati hanno acquistato oltre 35.000 auto nuove in meno: da inizio anno il disavanzo di questo canale rispetto al primo quadrimestre 2021 è ormai arrivato a 110.000 unità, con una market share scesa al 53,54% ad aprile e addirittura al 61,46% sul cumulato. Non che gli altri canali se la passino meglio: lo scorso mese nessun segmento di distribuzione è riuscito a mantenersi a galla, tranne il noleggio a lungo termine che ha contenuto il passivo a -3,09%, riuscendo a targare 24.518 vetture, solamente 781 in meno dello scorso anno, con gli operatori generalisti Top in linea con il risultato dell’aprile precedente (+1,12%) e invece i player Captive in affanno (-10,24%).

Se la crisi del mercato è da tempo conclamata, occorre però sottolineare che alcuni brand navigano a gonfie vele, nonostante tutto. Dacia, per esempio, è saldamente posizionata al sesto posto tra i marchi preferiti nel 2022, è l’unico tra i costruttori di grande volume ad aumentare le vendite quest’anno (+20,32%), e ad aprile ha piazzato la Sandero al secondo posto assoluto tra i modelli più venduti. Nel quarto mese dell’anno la Sandero è stata addirittura l’auto più acquistata dai privati.

Le auto-immatricolazioni, anche uso noleggio, arrivano al -30,72%. Peraltro, la quota di mercato delle auto-immatricolazioni si mantiene sostenuta: con 42.000 targhe da gennaio ad aprile sfiora il 10% dell’intero comparto Passenger Cars, una market share che è quasi il doppio di quelle delle immatricolazioni aziendali. Fatto curioso, data la conclamata carenza di prodotto: da tanti mesi i tempi medi di consegna delle auto hanno raggiunto livelli allarmanti, ma rimangono disponibili troppe km zero in pronta consegna…

Le immatricolazioni dirette delle aziende hanno fatto registrare, sempre nel quarto mese dell’anno, una contrazione del 15,93% (simile a quella del mese precedente). Il noleggio a breve termine, infine, continua a rimanere nello stato di crisi conclamata, in linea con quanto è avvenuto a partire dallo scoppio della pandemia: -53,46%. Le immatricolazioni complessive dei rent-a-car da inizio anno sono state solamente 16.000. Come termine di paragone che evidenzia chiaramente quanto si sia contratto il business del breve termine, basterebbe citare i volumi delle nuove targhe del periodo gennaio-aprile 2019: 92.286 unità.

“Mai era accaduto che la quota dei privati scendesse così vicina al 50% del mercato”, afferma Salvatore Saladino, Country Manager di Dataforce Italia. “Ad aprile la market share del canale più importante è stata di 6,5 punti in meno rispetto allo stesso mese del 2021 ed è a 10 punti di distanza dalla media del primo trimestre. Una conferma che la politica sta immaginando un mercato che non esiste nella realtà: la corsa all’auto elettrica con il contemporaneo repentino abbandono delle moderne e stra-ecologiche motorizzazioni endotermiche rimarrà pura teoria senza forti sostegni all’acquisto, che sempre a carico dei contribuenti sono. In un mercato dove la quota di km0 è appena sotto il 10%, constatare che le auto-immatricolazioni dell’elettrico sono quasi arrivate al 27% dice tutto della reale domanda di questa tipologia di vetture da parte del cliente finale”.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

Ad aprile il mercato dei veicoli commerciali prosegue anch’esso il trend negativo, innescato a febbraio e continuato a marzo. Lo scorso mese sono stati immatricolati 12.940 LCV (-18,55%). Nel quarto mese dell’anno il canale del noleggio a lungo termine ha fatto però registrare un risultato positivo, come era avvenuto anche a febbraio e a marzo. Il NLT ha incrementato le targhe del 46,59% ed è diventato il canale di distribuzione leader di mercato, con una market share ad aprile che ha sfiorato addirittura il 40%, mentre su base quadrimestrale è stata del 35%, ben 12 punti in più rispetto alla media dello scorso anno. Molto male, invece, il canale dei “privati” (ditte individuali o microimprese, artigiani e professionisti) e quello delle società che acquistano direttamente: complessivamente hanno perso oltre 11 punti di quota rispetto allo scorso anno. I risultati di marzo sono di -42,74% per il primo e di -33,75% per il secondo. Il noleggio a breve termine rimane il canale di distribuzione che fa segnare la performance peggiore dell’intero mercato: -52,4%. Mentre le auto-immatricolazioni contengono il passivo a -20,58%.

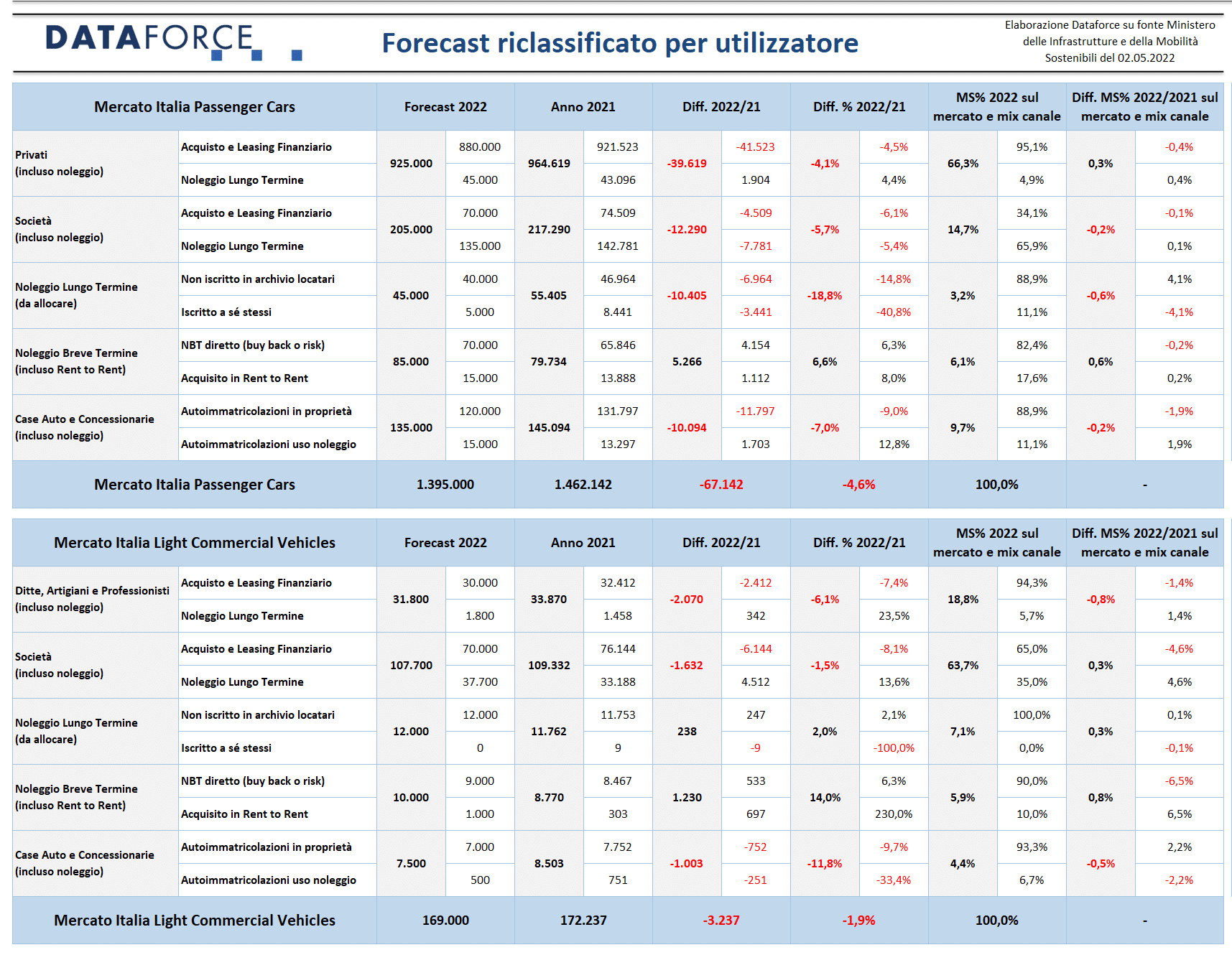

NUOVO FORECAST PER UTILIZZATORE

Il forecast di Dataforce, elaborato secondo la nuova metodologia, è stato ulteriormente corretto al ribasso: ora ipotizza il raggiungimento a fine 2022 di quota 1.395.000 nuove immatricolazioni Passenger Cars, con una flessione rispetto al 2021 del 4,6% mentre, sul versante dei Veicoli Commerciali Leggeri, si prevede un mercato a 169.000 unità: -1,9% sul 2021.

“Queste previsioni, soprattutto nell’ambito delle PC”, commenta Laura Gobbini, Data Analyst di Dataforce Italia, ”risentono da un lato delle restrizioni produttive causate dalla carenza di materiali e dall’altro da una possibile stretta sul credito da parte dei noleggiatori di lungo termine che potrebbe causare un rallentamento nell’acquisizione di contratti soprattutto destinati a privati”.

ALIMENTAZIONI

Dataforce ricorda che, da quest’anno, nei suoi comunicati stampa e coerentemente con la loro classificazione a livello europeo, inserisce le mild-hybrid come quota parte delle rispettive motorizzazioni benzina e diesel, tenendo separate soltanto le full-hybrid e le plug-in hybrid.

Tra le Passenger Cars, ad aprile l’unica tipologia di alimentazione in crescita, come era successo anche a marzo, è quella delle full hybrid: +12,42%, un incremento pari a un migliaio di nuove targhe in più rispetto ad aprile 2021. In negativo le ibride plug-in (-17,27%), indice evidente di carenza di prodotto (e di assenza dei bonus statali). Allarmante il regresso delle elettriche pure (-37,45%), a ulteriore conferma che senza l’aiuto degli incentivi statali la crescita della diffusione di auto a corrente è impossibile. La flessione delle elettriche è identica a quella delle auto a benzina (comprese le mild hybrid: -37,61%) e superiore a quella delle diesel (comprese le mild hybrid -34,52%).

Per le automobili a metano continua la discesa verso volumi di vendita prossimi allo zero: ad aprile sono state immatricolate soltanto 858 automobili con questo tipo di alimentazione, contro le 3.254 dell’aprile precedente (-73,75%). Anche le auto a GPL, che nel primo trimestre si erano mantenute in attivo, ad aprile hanno fatto registrare un risultato negativo: -22,92%.

Nell’ambito dei veicoli commerciali leggeri, invece, il diesel rimane di gran lunga la tipologia di alimentazione privilegiata, anche se la market share è in flessione: nel primo quadrimestre è scesa al 78,6% (comprese le mild hybrid diesel). Ad aprile, su un totale di nuove targhe attorno alle 13.000 unità, quasi 10.000 sono stati gli LCV a gasolio (di cui soltanto 699 ibridi mild). L’ibrido “vero” non arriva nemmeno all’1% del mercato: 44 le immatricolazioni di LCV full hybrid e 37 quelle di plug-in hybrid.

Raggiungono invece l’1,75% di quota ad aprile i mezzi commerciali elettrici: 227 immatricolazioni rispetto alle 134 dell’aprile precedente. La clientela dei veicoli da lavoro pare sempre più orientarsi verso l’alimentazione a benzina: nel quarto mese dell’anno la quota di mercato ha raggiunto il 17,7% (quasi 12 punti in più), con un volume di immatricolazioni più che raddoppiato. Nell’ambito delle motorizzazioni a gas, per il metano ad aprile la flessione è stata del 14,09%, per il GPL del 32,61%.

EMISSIONI MEDIE DI CO2

Dataforce propone l’analisi sulle emissioni medie di CO2 delle auto immatricolate ogni mese sul mercato italiano. Questa analisi consente di evidenziare il “grado di virtuosità” effettivo delle marche, perché si basa sui numeri delle immatricolazioni reali, non sulla media teorica dei modelli a listino di ciascun produttore. Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso aprile 2022) e la graduatoria “year-to-date”, cioè del primo quadrimestre.

Le emissioni medie di CO2 delle auto immatricolate ad aprile sono state di 121 g/km, un grammo in più rispetto al mese precedente. La graduatoria appare ormai consolidata nella prima posizione, che è sempre appannaggio di Lynk & Co, che si conferma la marca più virtuosa, con una media di soli 31 g/km, seguita da Mitsubishi (91), Jeep (99). Nelle ultime posizioni si trovano Chevrolet (277), Maserati (236), Cadillac (205).

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di aprile (27-28-29) è stata molto superiore ai mesi precedenti, con un più elevato ricorso alle targhe “last minute”, rispetto a marzo, quando la quota era stata del 27,4%. Le targhe assegnate nello sprint finale sono state 37.366, pari al 38,2% delle immatricolazioni del mese (97.771). Ad aprile il marchio che ha immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni è stato DR che ha targato il 62,5% delle sue vetture. Al secondo posto Smart (56,4%). Terza è Opel (52,5. Tra i meno attivi negli ultimi 3 giorni, Mitsubishi (7,8%), Suzuki (17,3%) e Dacia (18%).

I veicoli commerciali leggeri targati negli ultimi 3 giorni sono stati il 31,5% del mercato totale, anche in questo caso in netta ripresa rispetto a marzo. Il totale delle targhe “last minute” è stato di 4.072 unità su 12.940. Più attive nelle targhe “last minute” sono state le marche Peugeot (51,7%), Opel (41,4%) e Citroen (40,8%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it