Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Dicembre 2023

Roma, 02.01.24

Roma,2 gennaio 2024

Chiusura d’anno senza botto per il mercato dell’auto: a dicembre il comparto Passenger Cars ha immatricolato circa 111.500 vetture, con una crescita del 5,8%, decisamente inferiore al risultato complessivo del 2023 che ha fatto segnare un incremento del 19%. Una performance modesta, dunque, quella che ha chiuso l’anno, dovuta al rallentamento del canale del noleggio a lungo termine (-26,9%). Avrebbe potuto essere peggiore se il mercato non fosse stato “aiutato” dalle auto-immatricolazioni (+42%), una costante degli ultimi mesi, e se il canale dei privati non avesse mostrato una discreta vivacità (+13,7%), ben superiore alla media del mercato. L’impressione è che molti acquirenti abbiano preferito rimandare l’acquisto al 2024 per sfruttare gli incentivi, anche se l’afflusso degli ordini non sembra essere quello dei tempi migliori. Il forecast 2024 di Dataforce rimane quindi piuttosto conservativo, come vedremo più avanti, con una previsione per le immatricolazioni Passenger Cars di 1.630.000 targhe, in crescita soltanto del 3,7%. In ambito Light Commercial Vehicles, invece, il risultato dell’ultimo mese dell’anno è decisamente migliore: con quasi 17.000 nuove targhe (+25,25%), il saldo del 2023 si chiude con un incremento di oltre il 23%.

Come accennato in precedenza, a dicembre le immatricolazioni dei privati sono cresciute del 13,67%, appena di più rispetto alla media annua (+13,35%), portando il saldo dei 12 mesi a 882.000 unità. Più modesto l’apporto delle immatricolazioni delle Società in proprietà: +4,75% a dicembre (sono circa 7.000 targhe), mentre il cumulato annuo è decisamente più lusinghiero: +17,47%, avvicinandosi all’incremento medio del mercato, che nel 2023 ha sfiorato il 19%.

Per il noleggio a lungo termine, la flessione di dicembre (-20,59%) attenua ulteriormente il dato positivo di fine anno, che rimane comunque sopra alla media: +22,16%, un risultato che è stato ottenuto soltanto grazie all’eccellente prima parte dell’anno e che è andato via via a contrarsi negli ultimi mesi. Il +21,5% fatto registrare dal noleggio a breve termine a dicembre è scarsamente significativo perché l’ultimo mese dell’anno non è per tradizione un periodo di inflottamento rilevante: la market share di dicembre del NBT è stata infatti soltanto del 2,58% a fronte di una media annua del 4,16%, comunque ben lontana dalle performance degli anni migliori. Nel 2023 i rent-a-car hanno targato oltre 65.000 Passenger Cars (+32,4%). Con il +42% fatto segnare a dicembre, il canale delle auto-immatricolazioni ha chiuso un 2023 in forte ascesa: nell’ultimo mese dell’anno demo e km zero hanno rappresentato una quota di mercato del 12%. Nell’intero 2023 le auto-immatricolazioni sono state oltre 160.000, con un incremento che ha sfiorato le 50.000 unità.

Tra i veicoli commerciali leggeri, è proseguita la rincorsa al consolidamento della crescita dei volumi nel secondo semestre, pur senza raggiungere i tassi incrementali dei mesi scorsi, che nel secondo semestre non sono mai stati inferiori a +30%. Il saldo del cumulato annuale è di +23,36% perché sconta una prima parte dell’anno decisamente meno brillante. A guidare la ripresa sono stati i due canali del noleggio: il long rent ha chiuso il 2023 con un +33,56%, lo short rent addirittura a +62,72%. Anche nel caso degli LCV il contributo delle auto-immatricolazioni è stato determinante: se a dicembre le km zero sono cresciute del 47,73%, nel cumulato annuo la crescita è stata addirittura del 75,2%. Stabili, invece, le immatricolazioni dei “privati” (ditte, artigiani e professionisti), che nel 2023 hanno fatto segnare un incremento dello 0,78%, +14,58% per le Società che privilegiano la formula dell’acquisto diretto. Anche il forecast 2024 relativo ai mezzi commerciali è abbastanza conservativo: per quest’anno sono previste 195.000 nuove targhe, ossia circa 8.000 in più (+4,2%).

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Il nostro rimane un mercato poco attratto dalle auto elettriche (nel 2023 hanno chiuso al 4,22% di quota, la più bassa di tutta Europa)”, commenta Salvatore Saladino, Country Manager di Dataforce Italia, “mi viene da dire ‘resistente’ alla crescita delle auto elettriche, con la maggior parte degli esperti di mercato che imputano all’infrastruttura la maggior colpa di questo ritardo. Eppure, io resto convinto che non sia l’infrastruttura il problema più grande, il problema è nel racconto che di questa storia si continua a fare e chi lo amplifica. Semplicemente credo che oggi l’elettrico non sia ancora superiore all’endotermico nel bilancio complessivo di utilizzabilità e fruibilità. Sono altrettanto certo che arriverà il tempo nel quale le vetture elettriche saranno superiori a quelle ICE sotto tutti gli aspetti, ma oggi non è così ed esaurita l’onda degli ‘early adopters’ qualsiasi persona di buon senso non è disposta a pagare anche il 50% in più per un prodotto che, se davvero volesse diventare oggi prodotto di massa, dovrebbe costare il 30% in meno. Vai a vedere che l’Italia, fanalino di coda in Europa su questo tema, sia invece la più intelligente, quella che alla fine, grazie al silenzio dei consumatori che non comprano, farà capire che il percorso di transizione non si può fare con slogan politici e soprattutto a spese della gente, della qualità e sostenibilità delle loro vite”.

MERCATO ITALIA – VETTURE

A dicembre sono state targate 111.545 automobili nuove (6.110 in più rispetto allo stesso mese del 2022, con una crescita del 5,8%). Si tratta del 17esimo incremento mensile consecutivo. In aumento, ma con volumi sempre scarsamente significativi, l’apporto delle importazioni parallele (1.199 unità, +33,37%). Tutti i canali di distribuzione sono in attivo, tranne quello del noleggio a lungo termine che fa registrare un passivo piuttosto gravoso, con 24.492 nuove targhe contro le 30.841 di dicembre 2022 (-20,59%). Il breve termine conferma un tasso di crescita buono, ma non eccezionale: 2.882 immatricolazioni, 510 in più dello stesso mese dello scorso anno (+21,5%). Per il NLT rimane comunque un’annata da ricordare: da gennaio a dicembre ha fatto registrare un incremento del 22,16% con quasi 380.000 immatricolazioni complessive, sfiorando un incremento di circa 70.000 unità.

Ma il dato di crescita più significativo di dicembre è, ancora una volta, quello delle auto-immatricolazioni (+42%). Se nell’ultimo mese dell’anno il saldo positivo del mercato è di poco più di 6.000 unità, ben 4.000 sono ascrivibili alle km zero. Il dato più positivo di dicembre è quello relativo alle vendite ai privati: questo canale ha targato 63.838 auto nuove, con un incremento del 13,67% sullo stesso mese del 2022. È un balzo in avanti di oltre due volte il mercato nel suo complesso. Sicuramente questo dato va giudicato positivamente, ma la quota dei privati non riesce più a raggiungere il 60%, un tempo fisiologica. Anzi, nel 2023, attestandosi al 56,1%, ha perso oltre 2,7 punti. Nel 2023 il canale dei privati ha immatricolato 882.000 automobili, oltre 10 volte tanto il canale delle Società in proprietà (86.597), che mantiene una quota di mercato del 5,5%.

Sempre nel cumulato annuo, la market share del noleggio a lungo termine sfiora il 24% (oltre mezzo punto in più), mentre il noleggio a breve, raggiunge il 4,16% con un incremento di quota similare. Le auto-immatricolazioni si attestano al 10,26% da gennaio a dicembre.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

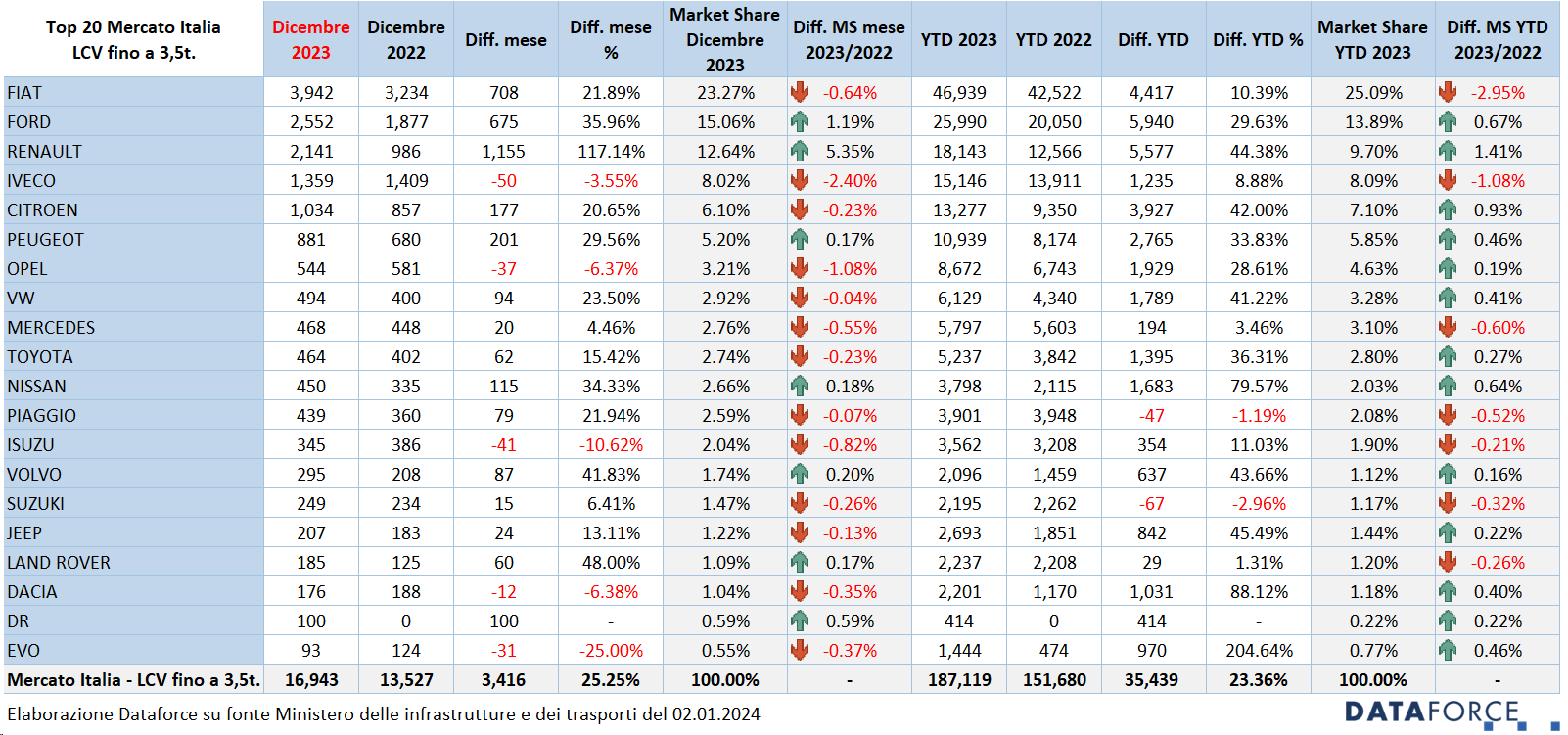

In ambito LCV, il mese di dicembre conferma il trend positivo del secondo semestre, con l’ottavo risultato di crescita consecutivo. Il noleggio continua a essere protagonista: il NLT ha targato 4.042 veicoli commerciali leggeri (+31,4%) con una quota di mercato che sfiora il 24% (ma nel cumulato annuo è quasi del 33%). Il canale delle Società che acquistano direttamente ha targato 8.016 LCV (raggiungendo nel mese una quota del 47,31%, la più alta dell’intero 2023). il breve termine ha immatricolato 802 unità (+16,06%) e le case auto unitamente alle concessionarie hanno raggiunto le 1.300 nuove targhe (+47,73%). I “privati” (cioè le ditte, gli artigiani e i professionisti) hanno fatto segnare una performance discreta: 2.783 targhe (+15%). A dicembre il comparto dei veicoli commerciali leggeri ha totalizzato 16.943 immatricolazioni (+25,25%) e nel cumulato annuo ha raggiunto le 187.119 unità complessive, oltre 35.000 in più (+23,36%).

FORECAST 2024

La previsione di Dataforce per il 2024 ipotizza un mercato Passenger Cars che dovrebbe attestarsi quest’anno a quota 1.630.000 nuove immatricolazioni, cioè circa 60.000 in più rispetto al 2023. L’incremento previsto è dunque modesto, attorno al 3,7%. La crescita dei privati sarà, seppur di poco, inferiore: +3,3%, un segno inequivocabile che anche nel 2024 gli incentivi all’acquisto serviranno a ben poco per far tornare il mercato dell’auto sui livelli di qualche anno fa. Dai privati ci si aspetta 911.000 targhe, ossia 29.000 in più. Secondo il Forecast con metodo Dataforce, ossia quello che attribuisce le immatricolazioni all’effettivo utilizzatore, i privati acquisiranno con la formula del noleggio a lungo termine ulteriori 33.000 vetture, circa 5.500 in più rispetto al 2023.

Gli acquisti diretti delle Società saranno quest’anno 81.000, in regresso rispetto al 2023 (-6,4%), mentre il noleggio a lungo termine, incluso i rent intestati a società e ai privati raggiungerà le 400.000 unità, con un incremento dell’8,6%, il dato più positivo dell’intero mercato. Non sarà un anno da ricordare nemmeno il 2024 per il noleggio a breve termine: con sole 73.000 nuove targhe mostrerà un decremento del 3%. Infine le auto-immatricolazioni, che saliranno ancora fino a raggiungere quota 165.000 unità (+3,1%): un progresso quasi in linea con l’andamento del mercato. In ambito LCV, la chiusura quest’anno è prevista a 195.000 nuove targhe, quasi 8.000 in più rispetto al 2023 (+4,2%). Anche quest’anno in gran spolvero il noleggio: +7,9% per il lungo termine, + 10% per il breve termine, mentre le auto-immatricolazioni sono date in flessione (-7,2%). Stabili le immatricolazioni per ditte, artigiani e professionisti (+0,6%) e appena sotto la media del mercato la ripresa degli acquisti delle società (+3,6%), che dovrebbero mantenere una quota di mercato attorno al 40%.

Non sono previste grandi novità nella transizione ecologica: il Forecast per alimentazioni ipotizza una quota di auto a benzina appena inferiore al 50% (e quindi stabile), una market share del diesel sempre attorno al 20% (la flessione sarà limitata al 2,6%), le ibride “vere” pressoché stabilizzate attorno al 15% (la quota prevista è del 15,2%, +0,7%) è il gas sempre attorno al 9%. Unico segnale ottimistico è quello della quota delle elettriche: Dataforce prevede il raggiungimento di 100.000 immatricolazioni, con una market share del 6,1%. Un piccolo passo in avanti, più simbolico che sostanziale.

IL MERCATO PER MARCA

A dicembre Fiat ha perso la leadership sul mercato italiano, sorpassata, anche se di poche unità, da Volkswagen. Nell’ultimo mese dell’anno la Casa torinese ha targato 10.631 vetture (-16,63%), mentre l’azienda di Wolfsburg ne ha immatricolate 10.791 (+21,06%). Scambio di posizioni anche per il terzo e quarto posto: Renault (+57,89%) conquista il gradino più basso del podio a svantaggio di Toyota (-12,01%). Quinta è Ford, seguita da BMW, Peugeot, Mercedes, Audi, Hyundai. Soltanto undicesima è Dacia (-18,13% a dicembre). Ancora una volta inarrestabile l’avanzata di MG, che nell’ultimo mese dell’anno fa segnare un incremento del 336% con 3.319 nuove targhe (il 10% in più rispetto a Lancia che la segue nella graduatoria mensile). Meno bene Alfa Romeo che a dicembre non riesce a bissare il risultato dell’anno precedente (-9,49%). Il marchio del Biscione però si consola con un risultato totale del 2023 che sfiora le 27.000 unità (+83,72%). Per MG la crescita è di 4 volte l’anno precedente, superando di slancio le 30.000 immatricolazioni, con una quota di mercato ormai pari al 2%. La classifica finale del 2023 vede le seguenti posizioni: Fiat, Volkswagen, Toyota, Dacia, Ford, Renault, Peugeot, Jeep, Audi e BMW.

Tra gli LCV, a dicembre Fiat è sempre al comando, seguita da Ford, Renault, Iveco, Citroen, Peugeot, Opel, Volkswagen, Mercedes e Toyota. Nella Top 10 del mese, soltanto Iveco (-3,55%) e Opel (-6,37%) hanno mostrato segni di cedimento: tutti gli altri sono in crescita, con Renault che ha fatto segnare un eccellente +117%.

CHANNEL MIX 2023

La classifica della quota di mercato per marca in base al mix di vendita per canale è lo specchio delle strategie delle case auto e di quello che vogliono, o sono costrette a fare, per conquistare il loro mercato e proteggere per quanto possibile la loro marginalità delle vendite.

Nel settore delle vendite a clienti privati, il canale a reddito maggiore per gli Oem, leader di mercato è sempre Dacia, che da gennaio a dicembre ha consegnato 80.917 Passenger Cars, lasciando agli altri canali soltanto 4.706 vetture sul totale delle sue vendite complessive (il 5,5%). La quota del canale retail è quindi del 94,5% (sostanzialmente stabile durante tutto l’anno). Suzuki segue Dacia a un paio di punti percentuali di distanza: detiene una market share a privati del 92,1%. Hyundai è al 79,6%, mentre superiori al 70% sono le quote delle immatricolazioni a privati di Toyota, Renault, Kia e Tesla. La media della quota di mercato di questo canale quest’anno è del 56,1%.

Nell’ambito degli acquisti aziendali diretti, la quota più significativa della mix è sempre quella di Mercedes (22,4%, poco più di un cliente su 5, a fronte di una media di mercato per questo canale del 5,5%). Il comparto delle flotte in proprietà è fondamentale anche per le politiche commerciali di Tesla (16,6%), BMW (15%), Mini (10,9%), Audi (10,2%), tutte con percentuali a due cifre. Fanalino di coda è la Lancia che alle flotte di proprietà riserva una quota di appena l’1,9%.

Nel noleggio a lungo termine, i brand che ricorrono in maniera massiva a questo canale sono: Alfa Romeo (50,1%, in aumento mese dopo mese, ormai oltre una immatricolazione su due è di NLT ed è diventato il costruttore con la maggior quota di long rent), Skoda (43,5%), Audi (43,1%), BMW (36,8%) e Peugeot (34,5%). Il long rent in Italia è ormai il secondo canale di distribuzione per importanza: ha raggiunto il 24%.

Il noleggio a breve termine è invece molto utilizzato da MG, che ha immatricolato da gennaio a dicembre ai rent-a-car il 14,2% del suo mix di vendita: è una mossa del marketing per diffondere la visibilità di una marca che da poco si è affacciata sul mercato. Molte marche del Gruppo Stellantis alimentano la quota media complessiva di mercato ricorrendo al noleggio a breve termine: Lancia (9,8%), Citroen (9%), Peugeot (9%), Opel (7%) e Fiat (6,5%). Per tutte, però, il ricorso alle immatricolazioni dei rent-a-car è in leggera flessione. Notevole anche la quota di NBT di Skoda: 7,4%. Quest’anno la market share del NBT sfiora il 5% del mercato.

I costruttori che ricorrono alle auto-immatricolazioni in maniera massiccia sono innanzitutto DR, che targa a sé stessa oltre un’auto nuova su quattro (25,3%, la media del mercato non arriva a 1 su 10) e molti brand del Gruppo Stellantis: Fiat (22,2%), Lancia (20,6%), Citroen (20,5%), Jeep (18,7%), Peugeot (17,5%) e Opel (16,5%). I brand che auto-immatricolano di meno, con una quota attorno all’1% soltanto, sono Dacia, Tesla, Ford, Suzuki e Mercedes.

ALIMENTAZIONI

Tra le Passenger Cars, a dicembre le auto elettriche fanno segnare un dato di crescita molto appariscente ed altrettanto atteso: +50%, molte delle quali km0 utili a far quadrare i conti sui target di emissioni CO2 del venduto a fronte delle multe europee. Nell’ultimo mese dell’anno i costruttori di auto a corrente hanno spinto le concessionarie a targare 6.798 BEV, quasi 2.300 in più rispetto allo stesso mese finale del 2022. La quota di mercato è così cresciuta al 6,1%. Nel cumulato annuo, le auto a batteria hanno comunque una market share del 4,22%, ossia soltanto mezzo punto in più del 2022. Anche a dicembre le auto a benzina l’hanno fatta da padrone: la quota di mercato ha sfiorato il 50%, con una crescita di oltre 4 punti. Nell’anno la quota è quasi la stessa, ma l’incremento è limitato a 1,5 punti in più. Le immatricolazioni diesel sono in flessione nell’ultimo mese del 2023. La quota di mercato delle auto a gasolio si mantiene però sempre attorno al 20%: una quota che dipende strettamente dalla disponibilità di prodotto che gli OEM decidono di offrire su questa motorizzazione.

A dicembre le ibride “vere” sono sempre in crescita, ma a un ritmo che è meno della metà rispetto alla media del mercato: +2,3% rispetto a +5,8%. Ma, come avviene ormai da qualche mese, soltanto grazie alle full hybrid (+12,1%); le plug-in hybrid, invece, hanno rallentato in maniera ancora più evidente (-17,9%). Complessivamente le ibride PHEV+HEV a dicembre hanno conquistato una quota del 15,2% (mezzo punto in meno dell’anno precedente). Tra le auto a gas, quelle alimentate a gpl sono stabili, mentre quelle a metano sono ancora una volta dimezzate.

Tra i veicoli commerciali leggeri, a dicembre i mezzi a gasolio continuano a spopolare: risalgono addirittura all’85,6% con un forte incremento. In regresso le immatricolazioni di veicoli commerciali elettrici, ma col mercato che cresce tanto, la quota degli LCV a batteria scende addirittura all’1,5% questo mese: una quota più che dimezzata. In crescita i mezzi da lavoro ibridi (ma solo gli ibridi “chiusi”). Però, tra full e plug-in, non raggiungono che il 2,2% di quota di mercato (come nel cumulato 2023).

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di dicembre (27-28-29) è stata piuttosto intensa. Le targhe assegnate nello sprint finale sono state 42.692, pari al 38,3% delle immatricolazioni del mese (111.545). A dicembre però soltanto due brand hanno targato oltre la metà delle loro auto negli ultimi tre giorni. I più “attivi” sono stati: Lancia (61%), Citroen (50,5%), Nissan (49,5%), Hyundai (48,4%) e DR (47,2%). Tra i meno attivi negli ultimi 3 giorni, Dacia (5,7%), Tesla (13,5%) e Suzuki (15,9%).

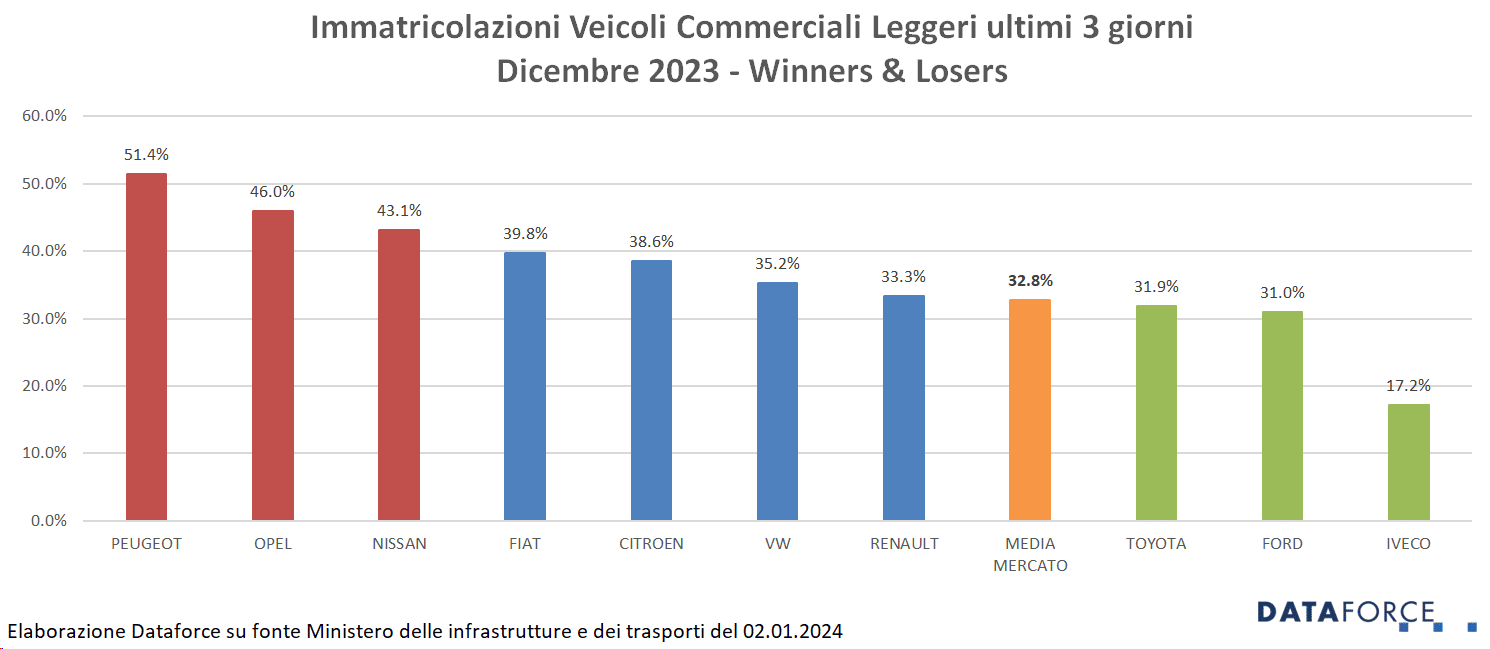

I veicoli commerciali leggeri targati negli ultimi 3 giorni di dicembre sono stati il 32,8% del mercato totale, una quota in leggera ripresa rispetto a novembre. Il totale delle targhe “last minute” è stato di 5.554 unità su 16.943. Più attive nelle targhe di fine mese sono state Peugeot (51,4%), Opel (46%) e Nissan (43,1%).

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso dicembre 2023). Le emissioni medie di CO2 delle auto immatricolate nell’ultimo mese dell’anno sono state di 118,4 g/km, in linea con i mesi precedenti. La media del 2023 rimane nettamente più alta: 120,5 g/km. Il livello delle emissioni scende comunque in maniera molto moderata.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it