Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Febbraio 2023

Roma, 01.03.23

Roma, 1 marzo 2023

Mentre anche da parte del Governo iniziano a manifestarsi le perplessità sulla data del 2035 fissata dall’Europa per la fine della vendita delle auto a motore endotermico, cavalcando opportunisticamente (come sempre) le reazioni negative di alcuni costruttori e il forte disorientamento dei consumatori, il mercato dell’auto a febbraio si mantiene in territorio molto positivo, come del resto accaduto a gennaio. Il +17% abbondante del secondo mese del 2023 è in linea con il +19% del mese precedente. Il comparto dei Light Commercial Vehicles, invece, scende al di sotto della linea di galleggiamento di oltre 2 punti, dopo il +9% di gennaio.

Quasi tutti i canali di distribuzione appaiono in ripresa, anche se quello più importante, non solo numericamente ma anche dal punto di vista del sentiment del consumatore, quello dei privati, a febbraio cresce soltanto di circa 3 punti, pari a un incremento delle immatricolazioni di sole 2 migliaia di unità. Nettamente meglio performa il canale delle vendite aziendali (acquisti diretti di società o in leasing): +38%. Ma, come il mese scorso, a trainare con grande vigore il mercato è il comparto del noleggio, con il lungo termine a +58% (+65% a gennaio), e lo short rent addirittura a +107% (il mese precedente +27%). In negativo le auto-immatricolazioni: -6%, finalmente.

La flessione del comparto degli LCV è anch’essa di impatto minimo: da segnalare una crescita delle immatricolazioni delle società (+7%) e un’ancora più appariscente risalita del noleggio a breve termine (quasi 30 punti in più). In rosso tutti gli altri canali.

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Il mercato continua a dare segnali positivi se confrontato al 2022, ma se guardiamo al 2021 a febbraio mancano 13.000 vetture e rispetto al 2019 ne mancano quasi 50.000”, commenta Salvatore Saladino, Country Manager di Dataforce Italia. “Si immatricola il prodotto che arriva, ed ecco spiegata la fatica del comparto dei veicoli commerciali a rialzare la testa. L’elettrico poi si è riacceso di nuovo, e vorrei vedere, visti i pessimi risultati fatti segnare finora in Italia. Oggi, complice una telefonata di un direttore vendite di una casa molto “elettrica”, ho condiviso con lui il nostro attuale forecast sulla crescita di volumi e quote dell’elettrico in Italia nei prossimi anni. Il forecast Italia elaborato nel nostro HQ di Francoforte è molto “tecnico” e utilizza molto poco le “sensazioni” degli esperti del settore. Per uno come me poi che è convinto che la prossima commissione europea, per quanto venduta possa essere come quella attuale, dovrà moderare alcune drastiche imposizioni per lasciare ancora al mercato e alla libera scelta dei consumatori alcune decisioni, ho visto numeri che mi hanno impressionato. Se quest’anno potrebbe chiudersi con 65.000 vetture elettriche vendute e una quota un po’ sotto il 5%, dal 2024 al 2027 si stima una crescita impressionante da 120.000 unità e il 7% di quota nel 2024 fino a quasi 340.000 BEV e il 20% di quota nel 2027. Il grosso di questa torta se lo prenderanno i cinesi, ormai è scontato, ma va bene così, saranno gli unici a proporre prodotti elettrici belli e validi a un prezzo abbordabile. Sarei altrettanto contento però che in questo scenario comincino a crescere l’idrogeno e gli e-fuels, così come si cominciassero a costruire veicoli più piccoli e leggeri, esattamente l’opposto di quello che l’industria ha deciso di fare finora”.

MERCATO ITALIA – VETTURE

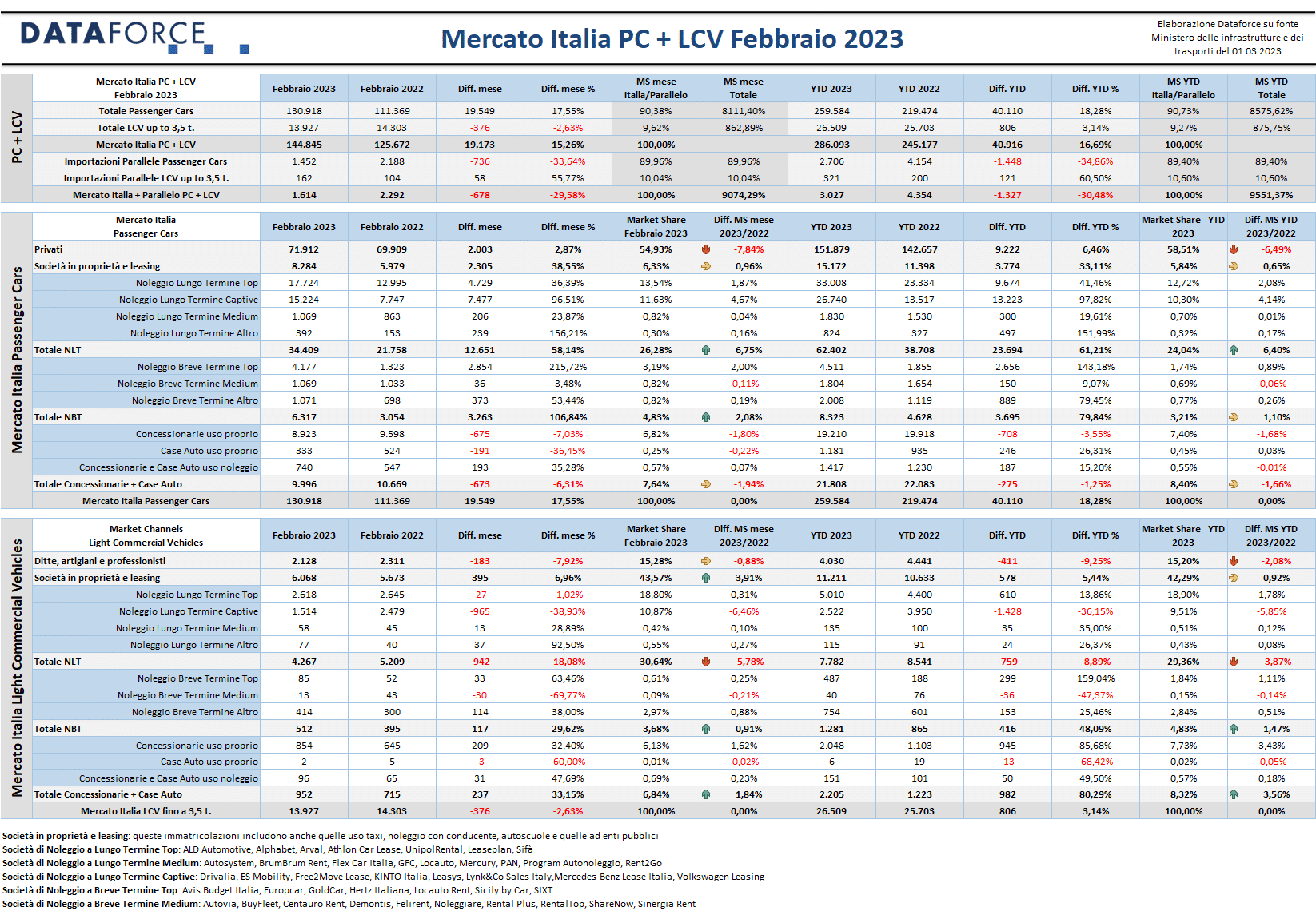

Nel secondo mese del 2023 il mercato dell’auto si mantiene nettamente più vivace di quanto la situazione economica faccia sperare: +17,55% nelle Passenger Cars (con 130.918 immatricolazioni, 19.549 in più rispetto a febbraio 2022). In calo, seguendo un trend ormai consolidato negli ultimi mesi, le immatricolazioni delle importazioni parallele (-33,64% per le Passenger Cars). Il noleggio, a breve e a lungo termine, è il canale che conquista tre quarti delle immatricolazioni aggiuntive di febbraio: 3.263 dello short rent (+106,84%) e 12.651 per il long rent (+58,14%). Se nel 2022 il lungo termine aveva contribuito ad attenuare il passivo, quest’anno si aggiunge anche la buona performance del breve termine che torna a crescere dopo gli anni di flessione iniziati con la pandemia Covid-19.

A dare la scossa al mercato del noleggio a lungo termine, a febbraio sono state le aziende Captive, che hanno quasi raddoppiato le immatricolazioni: 15.224 unità contro le 7.747 del febbraio precedente (+96,51%). Notevole anche l’avanzamento delle immatricolazioni degli operatori Generalisti Top, passate da 12.995 nuove targhe a 17.724 (+36,39%). Positivo anche l’andamento degli operatori di medie e di piccole dimensioni, anche se si tratta di numeri modesti rispetto ai player più strutturati.

Sorprendente l’incremento delle immatricolazioni aziendali, già in gran spolvero a gennaio (oltre +26%): +38,55% significa un aumento delle immatricolazioni di 2.300 unità.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

Dopo il segnale positivo di gennaio 2023, il comparto dei Light Commercial Vehicles ha avuto una battuta d’arresto, anche se di lieve entità: +2,63% (13.927 nuove immatricolazioni, con una perdita di 376 unità). In negativo il canale delle ditte individuali, degli artigiani e dei professionisti, che ha perso a febbraio il 7,92% (183 unità in meno). Meglio ha fatto il canale delle imprese che acquistano direttamente: +6,96% (395 targhe in più). Il noleggio a lungo termine è calato del 18,08% (-942 unità), il breve invece è cresciuto del 29,62% (+117 unità). Bene le auto-immatricolazioni: +33,15% (237 in più).

IL MERCATO PER MARCA

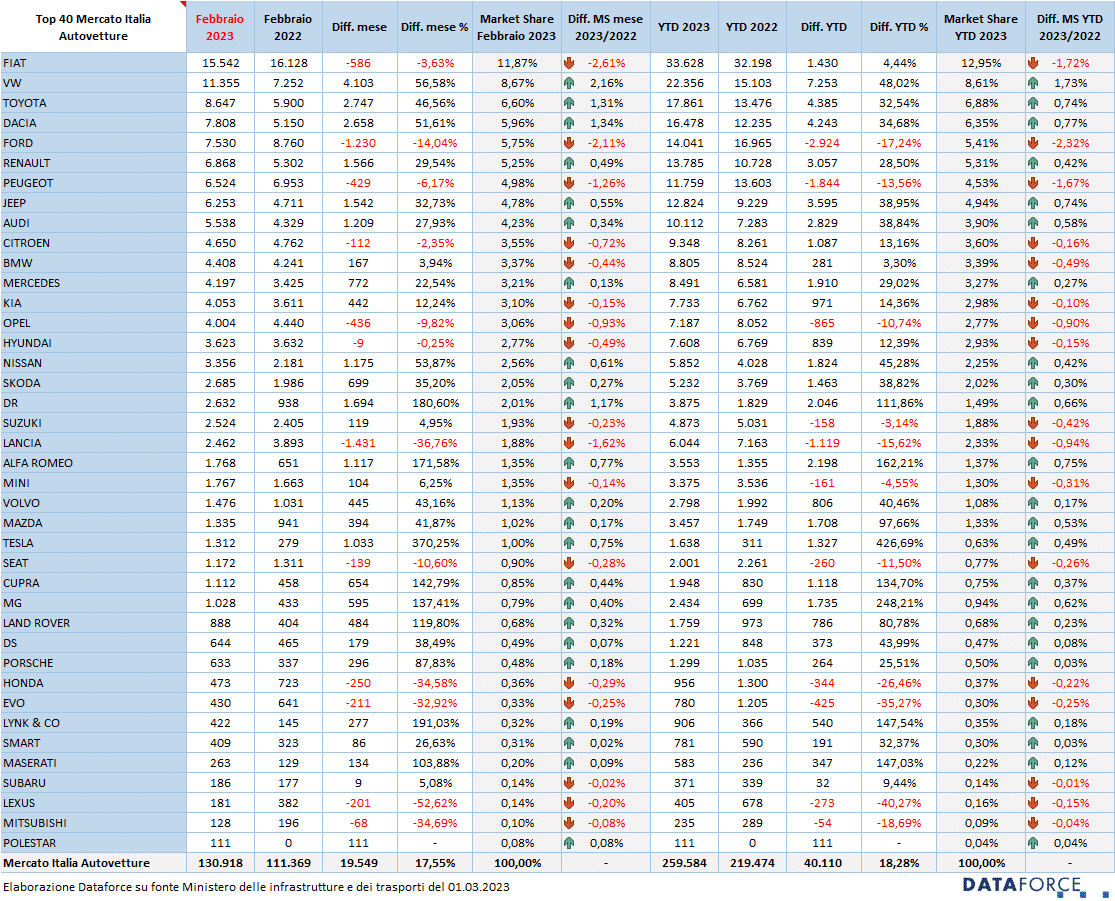

Le immatricolazioni di febbraio vedono una forte crescita delle marche Volkswagen, Toyota e Dacia, che si piazzano rispettivamente al secondo, terzo e quarto posto assoluto. Prima è sempre Fiat, che arretra leggermente (-3,63%). Nelle posizioni di rincalzo, bene Renault, Jeep e Audi.

ALIMENTAZIONI

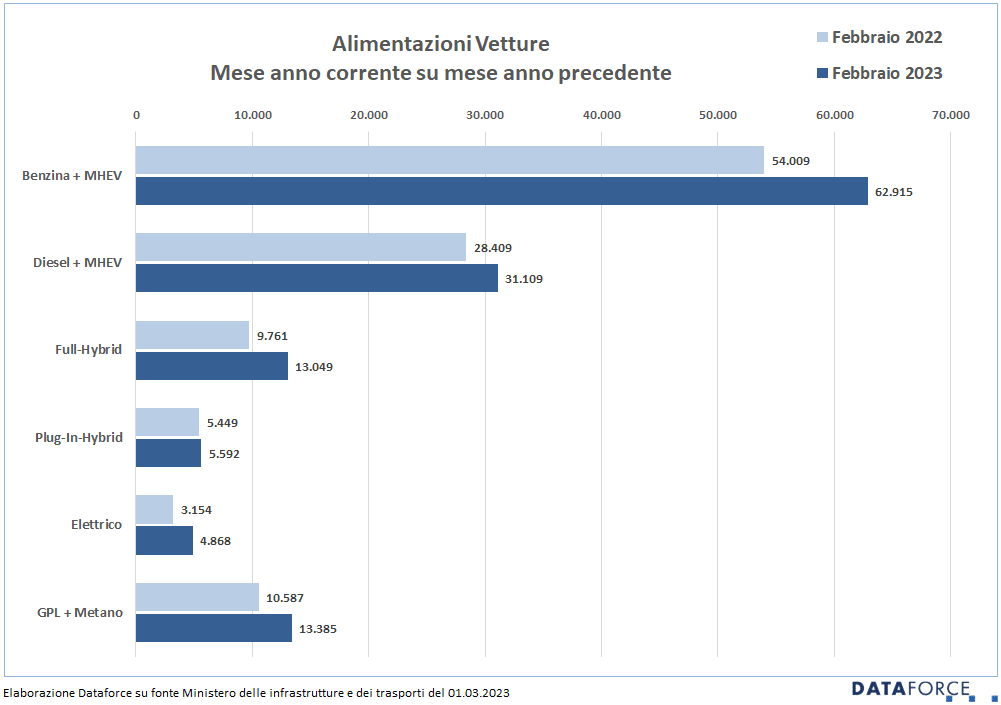

Tra le Passenger Cars, a febbraio le immatricolazioni di auto a benzina crescono del 16%. Ma stupisce la ripresa delle immatricolazioni di auto a gasolio: +24%, una controtendenza già evidente da qualche mese. In proporzione, la crescita dell’ibrido vero è ben più affievolita: supera appena il 14%, cioè meno dell’incremento medio del mercato. A febbraio è ripartita la corsa delle auto elettriche che, dopo la flessione di gennaio e dell’ultima parte del 2022, ha incrementato le immatricolazioni di ben il 54% sfiorando le 5.000 unità.

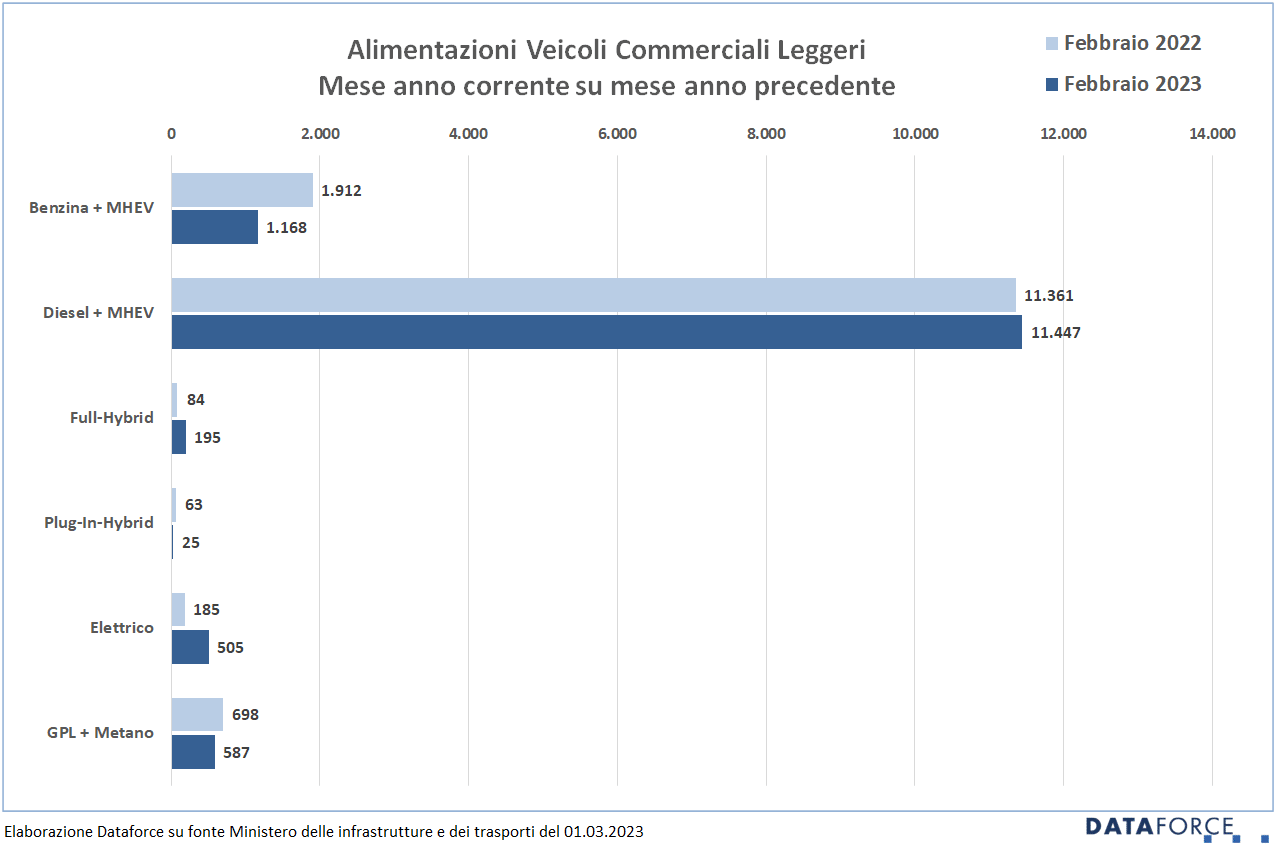

Nell’ambito dei veicoli commerciali leggeri, a febbraio i mezzi a gasolio tornano a superare quota 82%, recuperando quasi 3 punti rispetto a febbraio 2022. Quasi triplicate le nuove targhe di LCV a corrente, che ormai occupano una market share del 3,6%, nettamente superiore a quella dei mezzi commerciali ibridi full o plug-in.

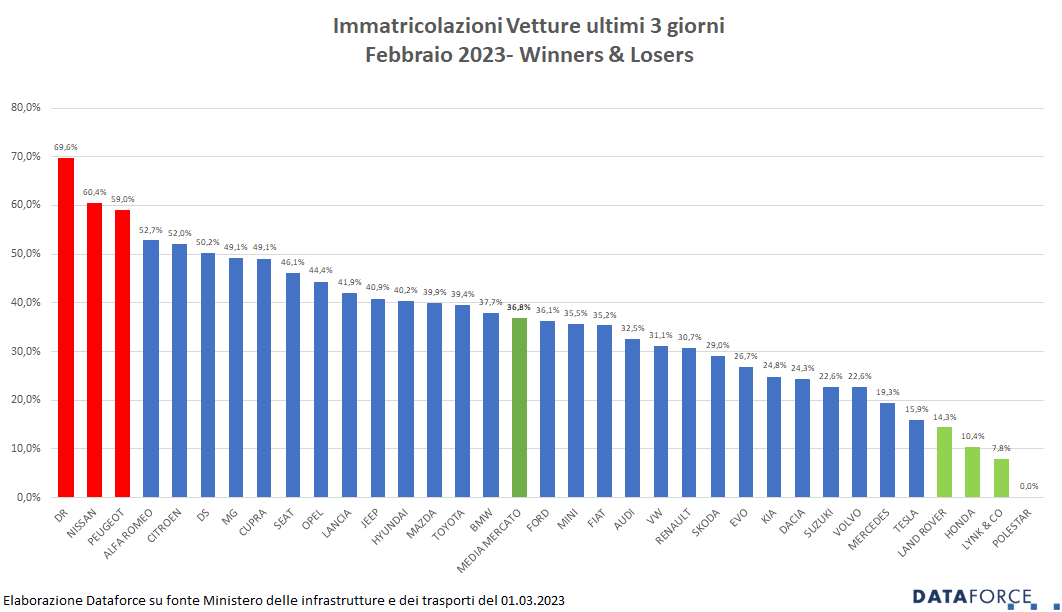

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di febbraio (24-27-28) è stata simile a quella di gennaio. Le targhe assegnate nello sprint finale sono state 48.144, pari al 36,8% delle immatricolazioni del mese (130.918). A febbraio i marchi che hanno immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni sono stati DR, che ha targato il 69,6% delle sue vetture. Al secondo Nissan (60,4%). Terza è stata Peugeot (59%), seguita da Alfa Romeo (52,7%) e Citroen (52%). Tra i meno attivi negli ultimi 3 giorni, Lynk & Co (7,8%), Honda (10,4%), Land Rover (14,3%), Tesla (15,9%) e Mercedes (19,3%).

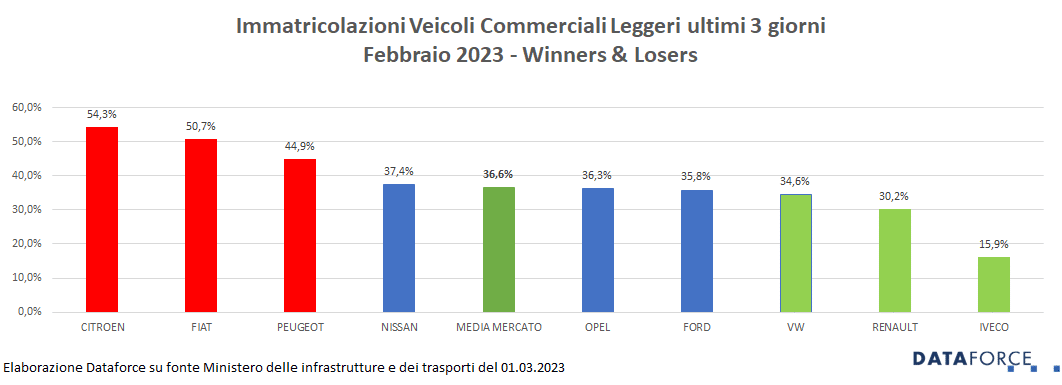

I veicoli commerciali leggeri targati negli ultimi 3 giorni di febbraio sono stati il 33,6% del mercato totale, in linea con gennaio. Il totale delle targhe “last minute” è stato di 5.093 unità su 13.927. Più attive nelle targhe “last minute” sono state le marche Citroen (54,3%), Fiat (50,7%) e Peugeot (44,9%).

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso febbraio 2023). Le emissioni medie di CO2 delle auto immatricolate a gennaio sono state di 121,2 g/km, mentre la media del bimestre gennaio-febbraio è di 121,3.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it