Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Febbraio 2024

Roma, 01.03.24

Roma,1 marzo 2024

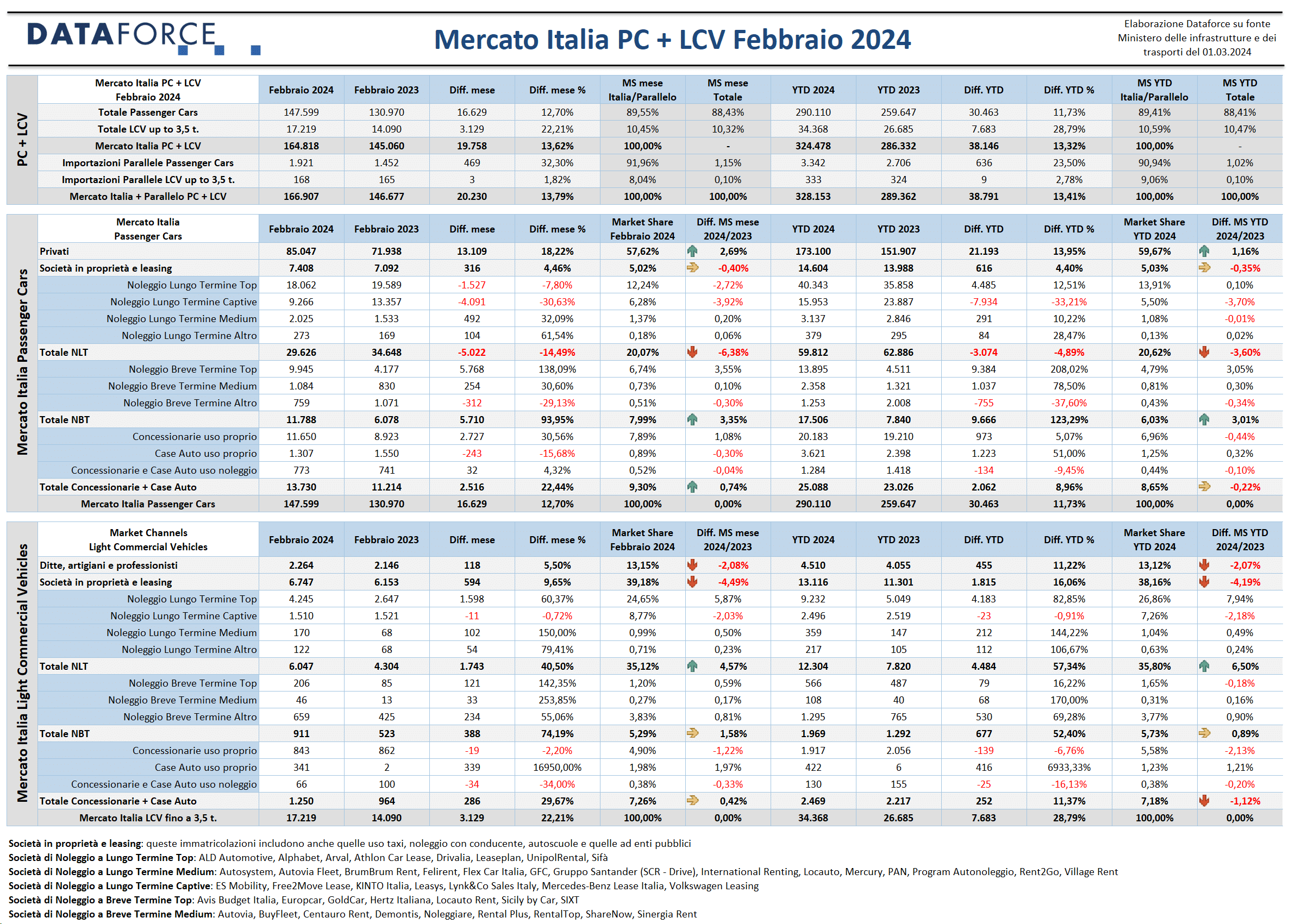

Anche a febbraio il mercato dell’auto fa segnare un buon risultato (è il 19°mese consecutivo in positivo): +12,7%, migliore di 2 punti rispetto a gennaio. Ma non si può considerarlo un dato eccellente, perché i giorni lavorativi rispetto al 2023 sono stati di più (21 anziché 20, grazie all’anno bisestile) e perché il comparto automotive appare frenato dall’annuncio di nuovi e più robusti incentivi all’acquisto promessi dal Governo, che però partiranno non prima della fine di marzo, se non addirittura da aprile. Questo posticipo ha di fatto bloccato buona parte dei contratti in fase di stipula. Una fiammata delle immatricolazioni in effetti però c’è stata, ma soltanto per pochi giorni: dal 23 gennaio, data in cui sono ripartiti gli incentivi sulla base dello schema 2023, e si è molto affievolita 14 giorni dopo, il 5 febbraio, quando sono terminati i fondi destinati agli ecobonus per le auto con livello di emissioni di CO2 compreso tra i 61 e i 135 g/km. I nuovi fondi saranno più generosi e, soprattutto, più consistenti come capienza. Ma l’attesa dell’entrata in vigore sta provocando un forte rallentamento delle immatricolazioni che, presumibilmente, continuerà per il mese di marzo.

A sostenere le immatricolazioni di febbraio è stato il canale dei privati: +18,22%, 5,5 punti in più rispetto alla media del mercato (sono oltre 13.000 targhe aggiuntive sullo stesso mese del 2023), il noleggio a breve termine, che ha quasi raddoppiato le immatricolazioni (a causa della Pasqua “bassa”, ricorrenza che sancisce l’avvio della stagionalità del breve termine) e, ancora una volta, le km zero. A effettuare robuste iniezioni di auto-immatricolazioni a febbraio sono stati soprattutto i concessionari (+30,56%). In crescita modesta le nuove targhe del canale delle società che acquistano direttamente (anche attraverso la formula finanziaria del leasing): +4,46%; male, invece, il noleggio a lungo termine (-14,49%, con una perdita di oltre 5.000 targhe). La poco brillante performance del long rent in questo inizio 2024 non deve però essere considerata l’anticamera della crisi: semplicemente molti operatori stanno aspettando a targare quando potranno usufruire dei nuovi incentivi 2024.

Se quest’anno sarà un anno di ripresa migliore rispetto al biennio precedente lo si potrà capire soltanto alla fine del primo semestre quando, entrati a regime i rinnovati ecobonus, sarà evidente se finalmente la tanto auspicata accelerazione della fase di transizione ecologica diventerà più concreta. Per questo motivo Dataforce non ha ritenuto opportuno ritoccare il forecast e ha lasciato inalterate le previsioni già pubblicate il mese scorso, che ipotizzano per quest’anno 1.630.000 Passenger Cars (+3,7%) e 195.000 LCV (+4,2%).

Sul versante dei veicoli commerciali leggeri, il dato delle immatricolazioni di febbraio è migliore rispetto a quello delle Passenger Cars: +22,21%. Nel secondo mese dell’anno sono stati targati oltre 3.100 veicoli in più. A sostenere il comparto è stato il noleggio: il lungo termine, cresciuto del 40,5% e il breve termine, con un’impennata del 74,19%. In aumento anche le auto-immatricolazioni (+29,67%), ma non quelle dei concessionari a uso proprio (che diventano in gran parte km zero), che sono rimaste sugli stessi livelli del febbraio precedente. Tassi di crescita nettamente inferiori alla media del mercato per i “privati” (ditte, artigiani e professionisti) e per le società in proprietà e leasing, rispettivamente +5,5% e +9,65%.

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Mentre la trafila di approvazione dei nuovi incentivi (green?) è ancora molto lontana dall’essere terminata”, commenta Laura Gobbini, Project Manager & Data Analyst di Dataforce Italia, “ e i 120 milioni di euro già stanziati per le autovetture con emissioni tra 61 e 135 g/Km (cioè termiche, mild hybrid, full hybrid e qualche plug-in) si sono volatilizzati in due settimane, la Presidente uscente della Commissione Europea Ursula von der Leyen lancia un messaggio fin troppo ammiccante a tutti coloro che in questa transizione imposta forzatamente vedono una resa incondizionata alle aziende cinesi. Di fatto afferma che «lo stato dell’arte è che abbiamo una legge secondo cui entro il 2035 dovremo avere zero emissioni e su proposta della Commissione c’è un ruolo speciale per gli e-fuel. Ma nel 2026 ci sarà una revisione di tutto ciò, per assicurarci che ci siano opportunità per i consumatori ma anche per produttori». Bene, brava, bis… peccato che sventolare questa possibilità di revisione nel corso della conferenza stampa indetta per annunciare la sua ricandidatura sappia proprio tanto di tentativo di ingraziarsi quella parte di elettorato, sia consumatori che produttori, che ha sin dall’inizio puntato il dito contro una politica di asservimento totale agli interessi di pochissimi, con conseguenti ricadute, prima di tutto sociali, che nessuno dei governanti arroccati sugli scranni di Bruxelles ha finora spiegato come gestire. Non ho la palla di vetro, ma mi pare proprio che dopo aver ingranato la retromarcia, stiamo cominciando a rilasciare la frizione…”.

MERCATO ITALIA – VETTURE

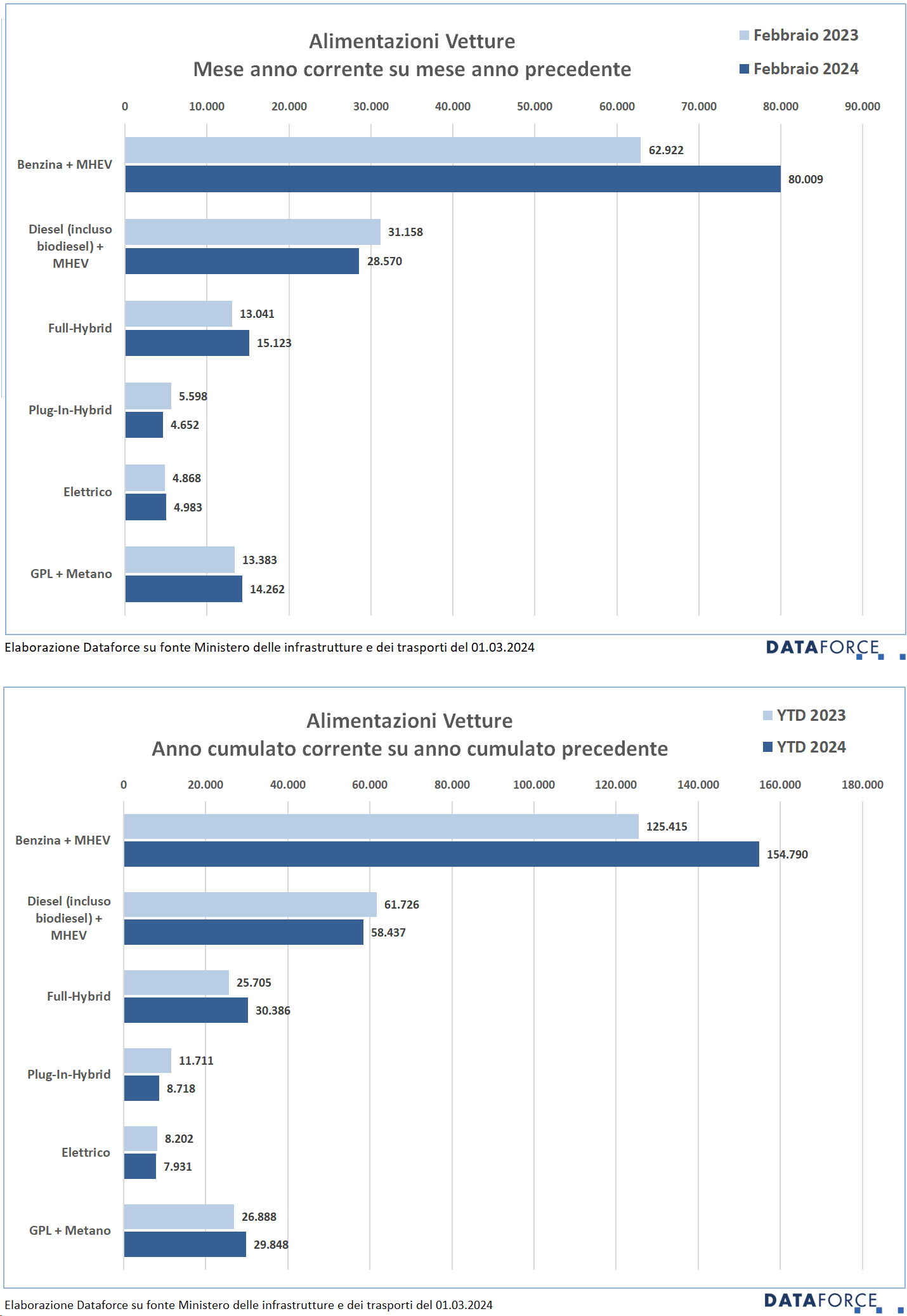

A febbraio sono state targate 147.599 automobili nuove (16.629 in più rispetto allo stesso mese del 2023, con una crescita del 12,7%). In aumento, ma con volumi sempre scarsamente significativi, l’apporto delle importazioni parallele (1.921 unità, +32,3%). Tutti i canali di distribuzione risultano in attivo, tranne quello del noleggio a lungo termine che fa registrare un passivo abbastanza consistente, con 29.626 nuove targhe contro le 34.648 di febbraio 2023 (-14,49%). La quota di mercato del long rent scende al 20%. Viceversa, il breve termine continua a galoppare con un tasso di crescita molto elevato: 11.788 immatricolazioni, oltre 5.700 in più dello stesso mese dello scorso anno (+93,95%). La market share dei rent-a-car a febbraio sale addirittura all’8%, una quota che non si vedeva da anni. Il NBT sta rinnovando il proprio parco in vista della stagione turistica: quello che sta targando ora, però, non verrà targato nei mesi successivi. Bene i privati che, con 85.047 nuove targhe (13.109 in più, pari a una crescita del 18,22%). È merito della breve fiammata dovuta agli incentivi (quelli “vecchi”, basati sullo schema dei contributi 2023) che, in sole 2 settimane, sono stati esauriti nella fascia di emissioni tra i 61 e i 135 g/km di CO2. Infatti, come Dataforce illustrerà con maggiore dettaglio tra breve e nelle tabelle allegate, a beneficiare dell’incremento delle immatricolazioni di febbraio sono state soltanto le auto a benzina (+34%), benzina mild hybrid (+18%) e full hybrid (+16%). Stabili le elettriche e in forte regresso le plug-in hybrid (-17%).

Gli acquisti diretti delle società confermano il modesto incremento delle immatricolazioni già fatto registrare a gennaio: +3,97% il mese scorso, +4,46 a febbraio, con un volume di nuove targhe di 7.408 unità, soltanto 316 in più rispetto al 2023. Da ultimo le auto-immatricolazioni, che a gennaio avevano fatto segnare una battuta d’arresto, mentre nel secondo mese dell’anno hanno rialzato la cresta: +22,44%. Con un trend differenziato, però: in forte crescita le auto-immatricolazioni a uso proprio dei dealer (+30,56%), stabili le targhe a uso noleggio (soltanto 32 in più) e in flessione le intestazioni a sé stesse delle case automobilistiche.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

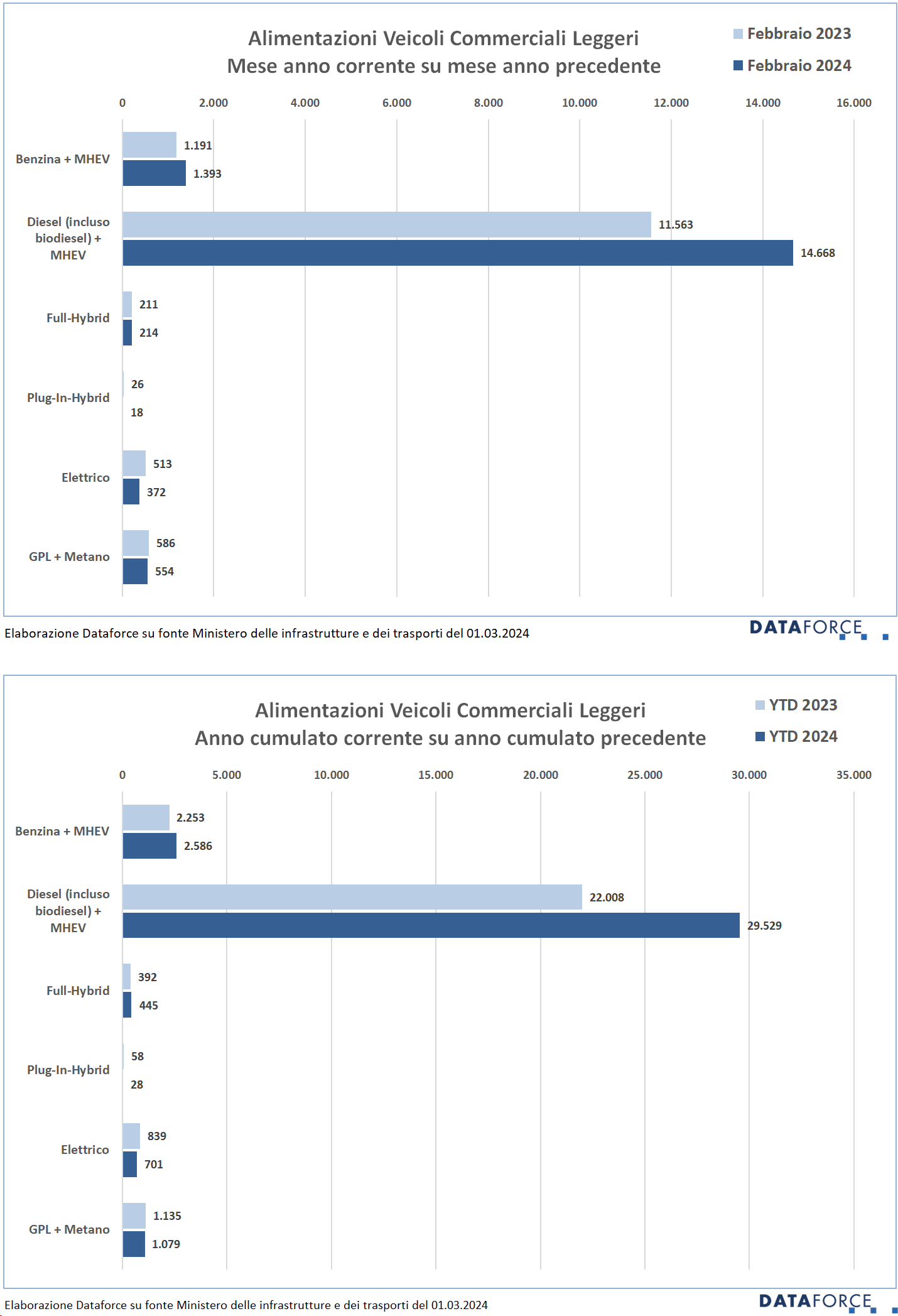

In ambito LCV, il mese di febbraio evidenzia una crescita più significativa rispetto al comparto Passenger Cars: è anche il decimo risultato di rialzo consecutivo. Il settore dei veicoli commerciali leggeri ha immatricolato 17.219 unità, 3.129 in più rispetto a febbraio 2023 (+22,21%). Il noleggio è il vero protagonista, come già accaduto nel 2023: il NLT ha targato 6.047 veicoli commerciali leggeri (+40,5%) appena 4 punti di quota di mercato in meno rispetto a quella del canale delle società che acquistano direttamente, che ha immatricolato 6.747 LCV. Le aziende in acquisto diretto hanno performato meno della media del mercato: +9,65%. Ottima performance del noleggio a breve termine, che ha immatricolato 911 LCV (+74,19%). I “privati” (cioè le ditte, gli artigiani e i professionisti) hanno fatto segnare un risultato in linea con il febbraio 2023: 2.264 targhe (+5,5%). A chiudere le auto-immatricolazioni che, contrariamente a gennaio, hanno ripreso a correre: sono in crescita del 29,67%, con 1.250 targhe, 286 in più del febbraio precedente.

IL MERCATO PER MARCA

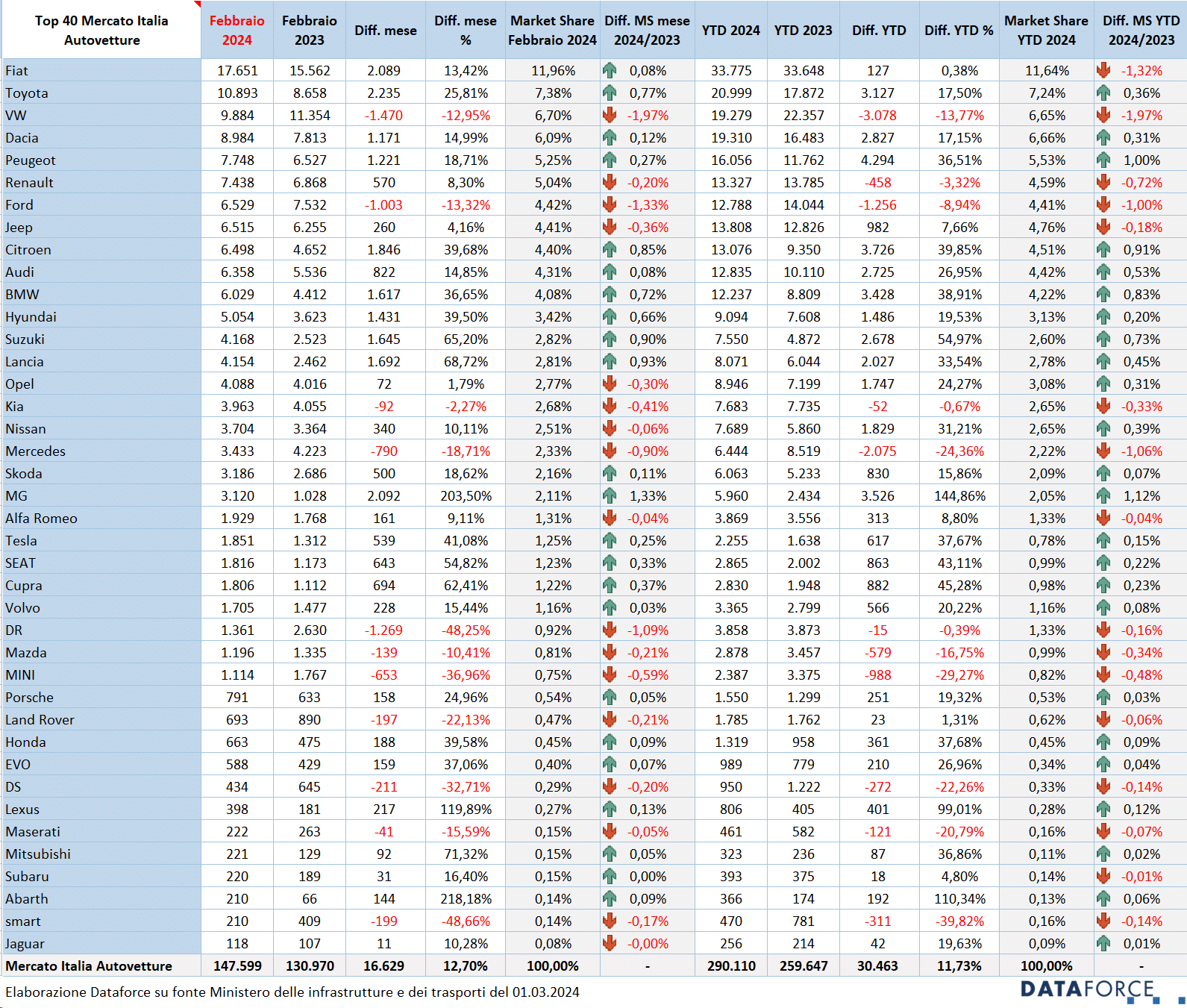

In ripresa le vendite di Fiat: +13,42%: appena meglio della media del mercato. Fiat ha targato 17.651 automobili rispetto alle 15.562 del febbraio 2023. Volkswagen, invece, perde quota (immatricolazioni a -12,95%) e anche il secondo posto in classifica, che a febbraio passa a Toyota. La casa giapponese fa registrare +25,81% e ha targato 10.893 automobili. Buon risultato per Dacia, che ha fatto segnare un incremento del 14,99%. Quinta è Peugeot, sesta Renault, entrambe con segno positivo. A seguire Ford, che perde terreno (-13,32%). Nelle posizioni successive Jeep (in leggero rialzo), Citroen (+39,68%) e Audi (+14,85%). Scorrendo la classifica, si notano le ottime performance di BMW (+36,65%), Hyundai (+39,5%), Suzuki (+65,2%), Lancia (+68,72%), MG (+203,5%). Tra i risultati negativi, DR Automobiles (-48,25%, nonostante la corsa degli ultimi 3 giorni), Mini (-36,96%), DS (-32,71%) e Smart (-48,66%).

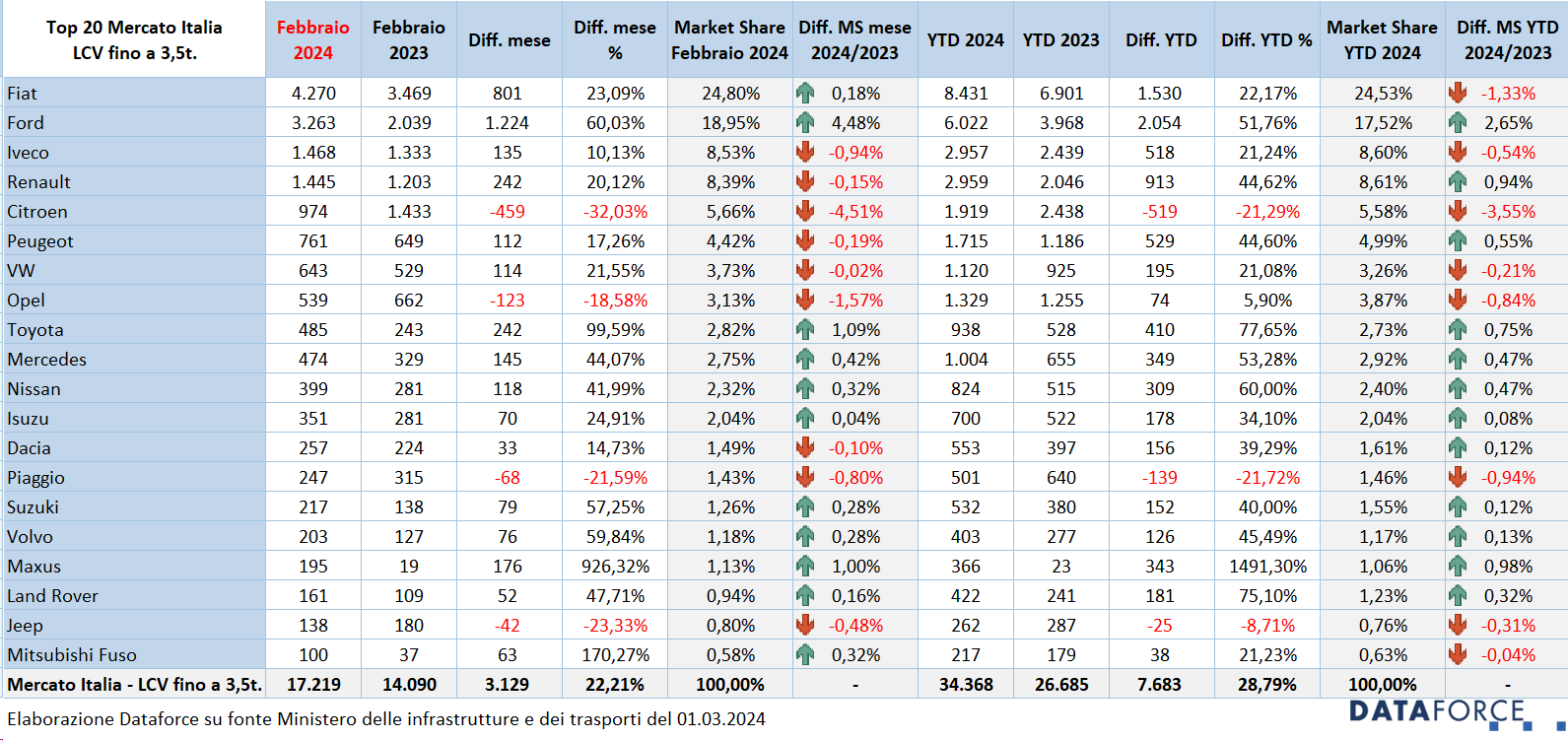

Tra gli LCV, a febbraio Fiat (+23,09%, un incremento in linea col mercato) è sempre al comando, seguita da Ford, Iveco, Renault, Citroen, Peugeot, Volkswagen, Opel, Toyota e Mercedes. Nella Top 10 del mese, soltanto Citroen (-32,03%) e Opel (-18,58%) hanno mostrato segnali di regresso: tutti gli altri sono in crescita, con Ford che ha fatto segnare un eccellente +60,03% e Toyota +99,59%.

CHANNEL MIX 2024

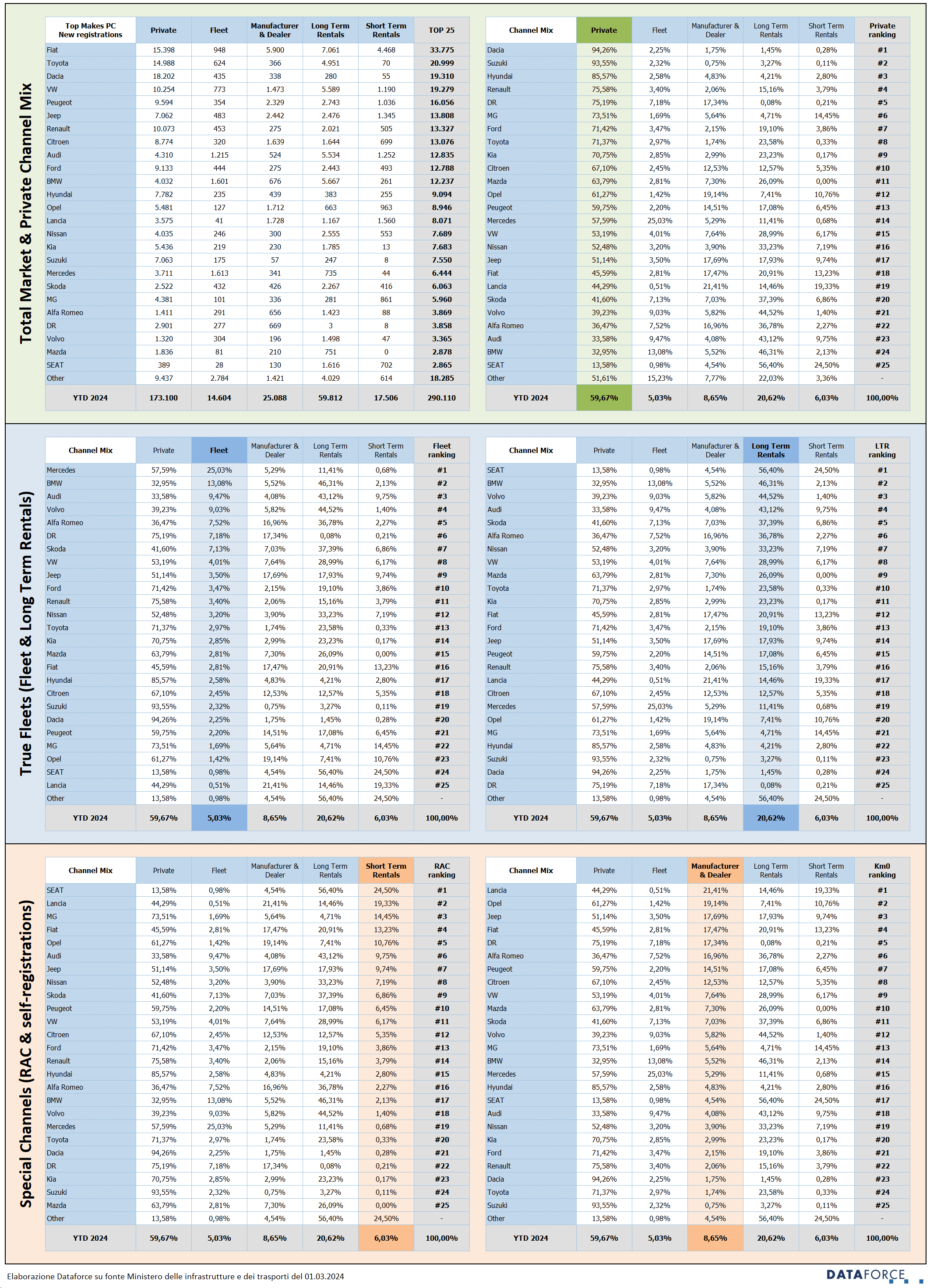

La classifica della quota di mercato per marca in base al mix di vendita per canale dei brand Top25 è lo specchio delle strategie delle case auto e di quello che vogliono, o sono costrette a fare, per conquistare il loro mercato e proteggere per quanto possibile la loro marginalità delle vendite.

Nel settore delle vendite a clienti privati, il canale a reddito maggiore per gli Oem, leader di mercato è sempre Dacia, che quest’anno ha consegnato 18.202 Passenger Cars, lasciando agli altri canali soltanto 1.108 vetture sul totale delle sue vendite complessive (il 5,7%). La quota del canale retail è quindi del 94,3%. Sul secondo gradino del podio della migliore quota di vendita ai privati si installa Suzuki (93,6%), che nel primo bimestre ha fatto soltanto 57 auto-immatricolazioni. Hyundai si classifica al terzo posto (85,6%, in crescita di oltre 5 punti percentuali). A seguire, Renault (75,6%), DR, MG, Ford, Toyota e Kia, tutte sopra al 70% di vendite ai privati. La media della quota di mercato di questo canale quest’anno sfiora il 60%%.

Nell’ambito degli acquisti aziendali diretti, la quota più significativa della mix è sempre quella di Mercedes (25%, a fronte di una media di mercato per questo canale del 5%). Il comparto delle flotte in proprietà è fondamentale anche per le politiche commerciali di BMW (13,1%), Audi (9,5%), Volvo (9%) e Alfa Romeo (7,5%).

Nel noleggio a lungo termine, i brand che ricorrono in maniera massiva a questo canale sono: Seat (56,4%), BMW (46,3%), Volvo (44,5%), Audi (43,1%), Skoda (37,4%) e Alfa Romeo (36,8%, in flessione rispetto al 2023 quando le vendite al NLT rappresentavano il 50%). Il noleggio a breve termine è invece molto utilizzato quest’anno da Seat (24,5%), Lancia (19,3%), MG (14,5%) e Fiat (13,2%). Nel 2024 la media di share dei rent-a-car è del 6%.

I costruttori che ricorrono alle auto-immatricolazioni in maniera massiccia sono tutti del Gruppo Stellantis (a parte Lancia che ha immatricolato le quote lancio della nuova Ypsilon): Opel (19,1%), Jeep (17,7%), Fiat (17,5%), Alfa Romeo (17%), Peugeot (14,5%) e Citroen (12,5%) contro una media del mercato di 8,65% nel primo bimestre. Rilevante anche la quota di DR (17,3%). L’unico brand che auto-immatricola con una quota inferiore all’1%, quest’anno è Suzuki.

ALIMENTAZIONI

Tra le Passenger Cars continua il momento negativo per le auto elettriche che, nonostante la presenza di incentivi (che cresceranno ancora negli importi), fanno segnare un incremento molto modesto a febbraio: appena del 2,36%. In pratica nel secondo mese dell’anno sono state targate soltanto 115 auto elettriche in più. La quota di mercato delle elettriche è del 3,4% e addirittura del 2,7% nel primo bimestre, dopo il tonfo di gennaio. Le auto a benzina sono sempre le vere protagoniste del mercato: la quota è tornata a superare di parecchio il 50% (esattamente il 54,2%), con una crescita di oltre 6 punti. Le immatricolazioni diesel sono ancora in flessione (-8,3%), come accaduto il mese precedente, ma la loro quota di mercato si mantiene comunque appena al di sotto del 20 %. Le ibride “vere” sono sempre in crescita, ma molto lentamente (+6,1%) e soprattutto soltanto grazie alle full hybrid (+16%). Le plug-in hybrid, invece, continuano a calare rispetto allo stesso mese dell’anno scorso (-16,9%). Complessivamente le ibride PHEV+HEV a febbraio hanno conquistato una quota del 13,4%. Tra le auto a gas, quelle alimentate a gpl salgono, ma soltanto del 5,9%, mentre quelle a metano sono aumentate, ma rappresentano ormai una quota infinitesimale.

Tra i veicoli commerciali leggeri, a febbraio i mezzi a gasolio continuano a crescere (+26,9%), addirittura di più della media del mercato: risalgono sopra l’85% di quota con un incremento di oltre 3 punti. In discesa le immatricolazioni di veicoli commerciali elettrici, la quota degli LCV a batteria scende al 2%. Stabili (su volumi molto modesti) i mezzi da lavoro ibridi. Full e plug-in raggiungono a stento l’1,35% % di quota di mercato. Le benzina, invece, sono all’8,1% di market share (sui valori dello scorso anno).

ULTIMI 3 GIORNI

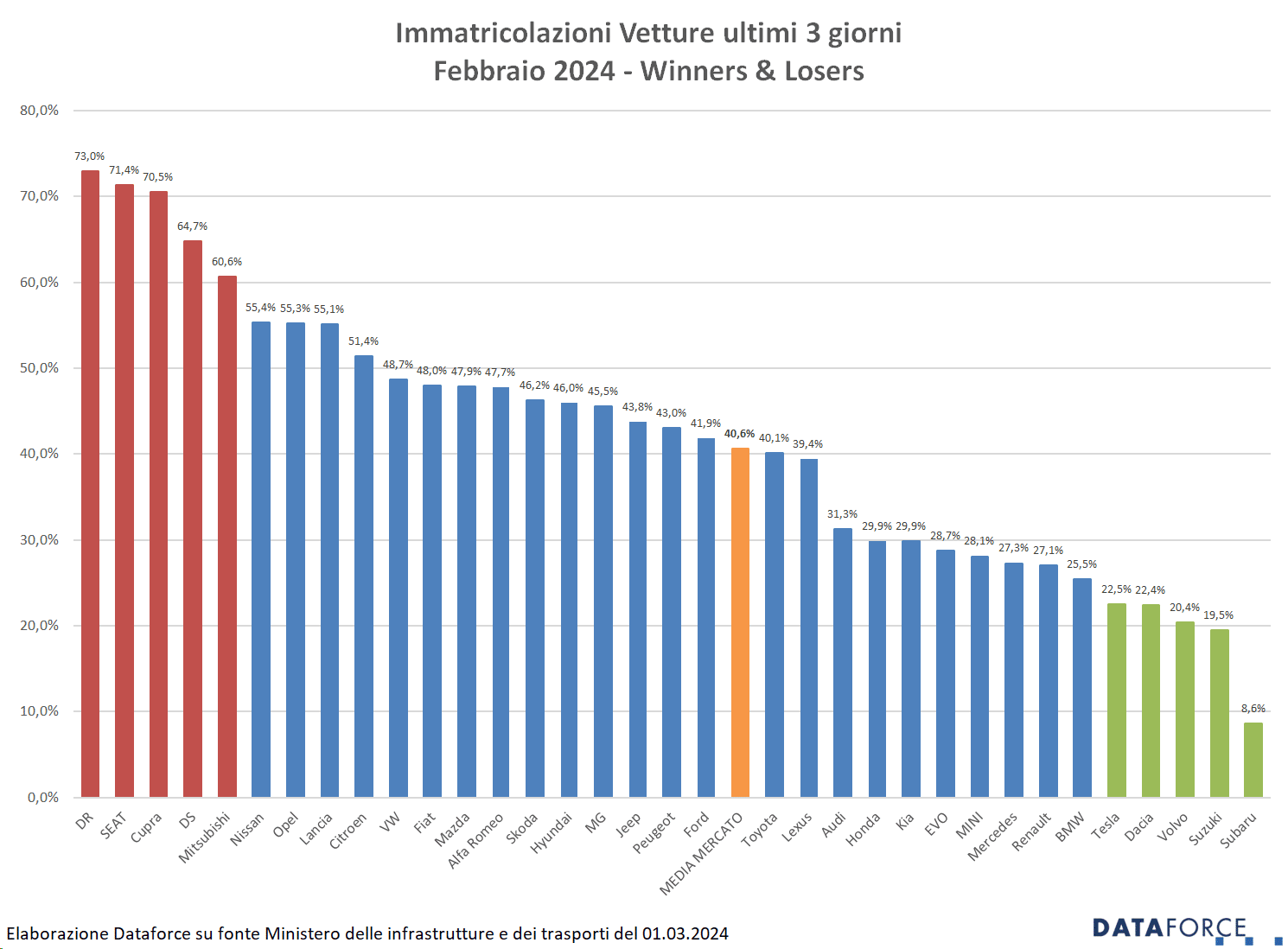

La corsa all’immatricolazione negli ultimi tre giorni feriali di febbraio (27-28-29) è stata, come prevedibile, piuttosto intensa. Le targhe assegnate nello sprint finale sono state 59.922 (di cui ben 33.642 nell’ultimo giorno utile), pari al 40,6% delle immatricolazioni del mese (147.599). A febbraio sono stati addirittura 9 i brand che hanno targato oltre la metà delle loro auto negli ultimi tre giorni. I più “attivi” sono stati: DR (73%), Seat (71,4%), Cupra (70,5%), DS (64,7%), Mitsubishi (60,6%), Nissan (55,4%), Opel (55,3%), Lancia (55,1%) e Citroen (51,4%). Tra i meno attivi negli ultimi 3 giorni, Subaru (8,6%), Suzuki (19,5%) e Volvo (20,4%).

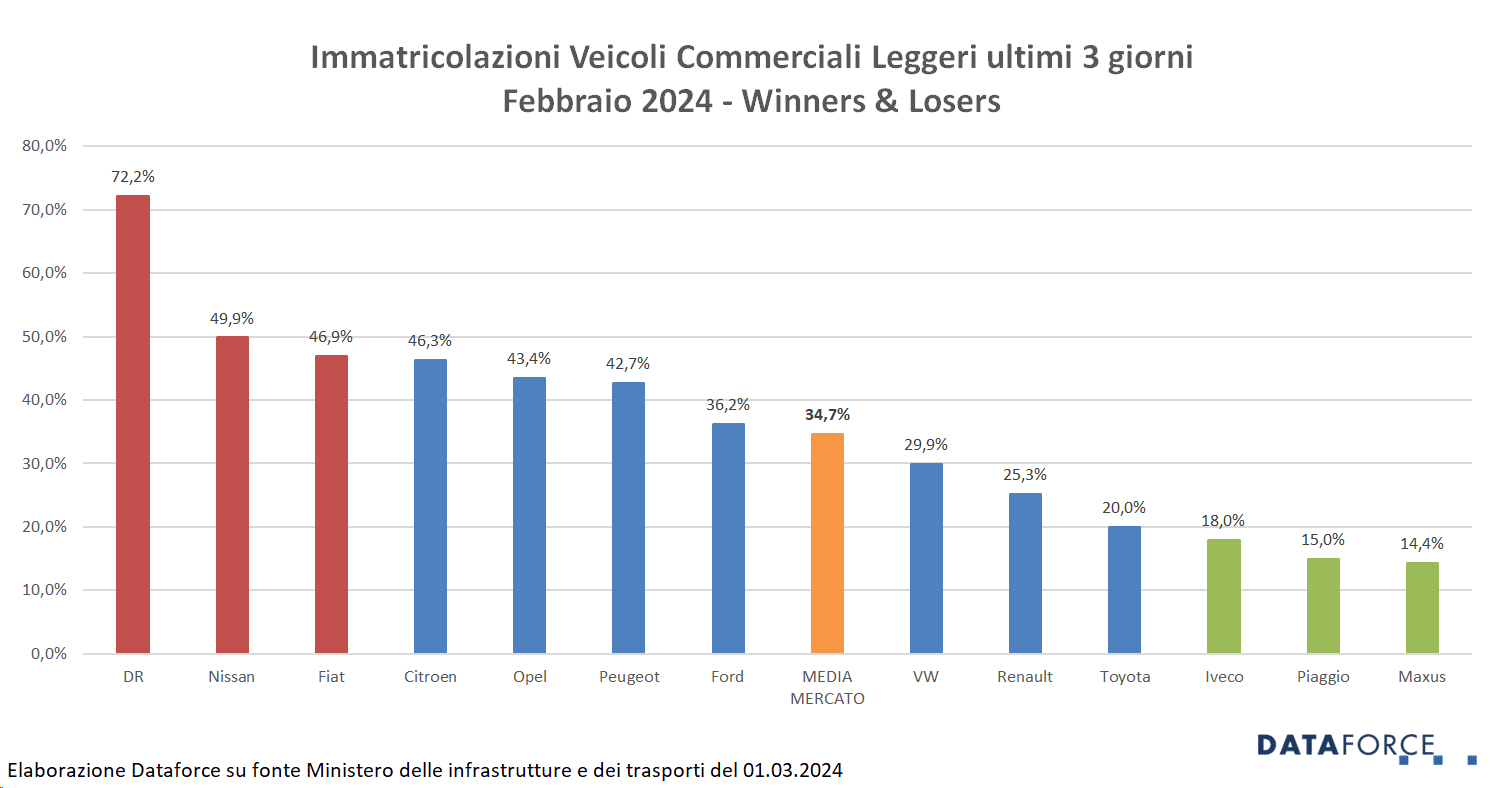

I veicoli commerciali leggeri targati negli ultimi 3 giorni di febbraio sono stati il 34,7% del mercato totale, una quota in flessione rispetto a gennaio. Il totale delle targhe “last minute” è stato di 5.967 unità su 17.219. Più attive nelle targhe di fine mese sono state DR (72,2%), Nissan (49,9%), Fiat (46,9%), Citroen (46,3%) e Opel (43,4%).

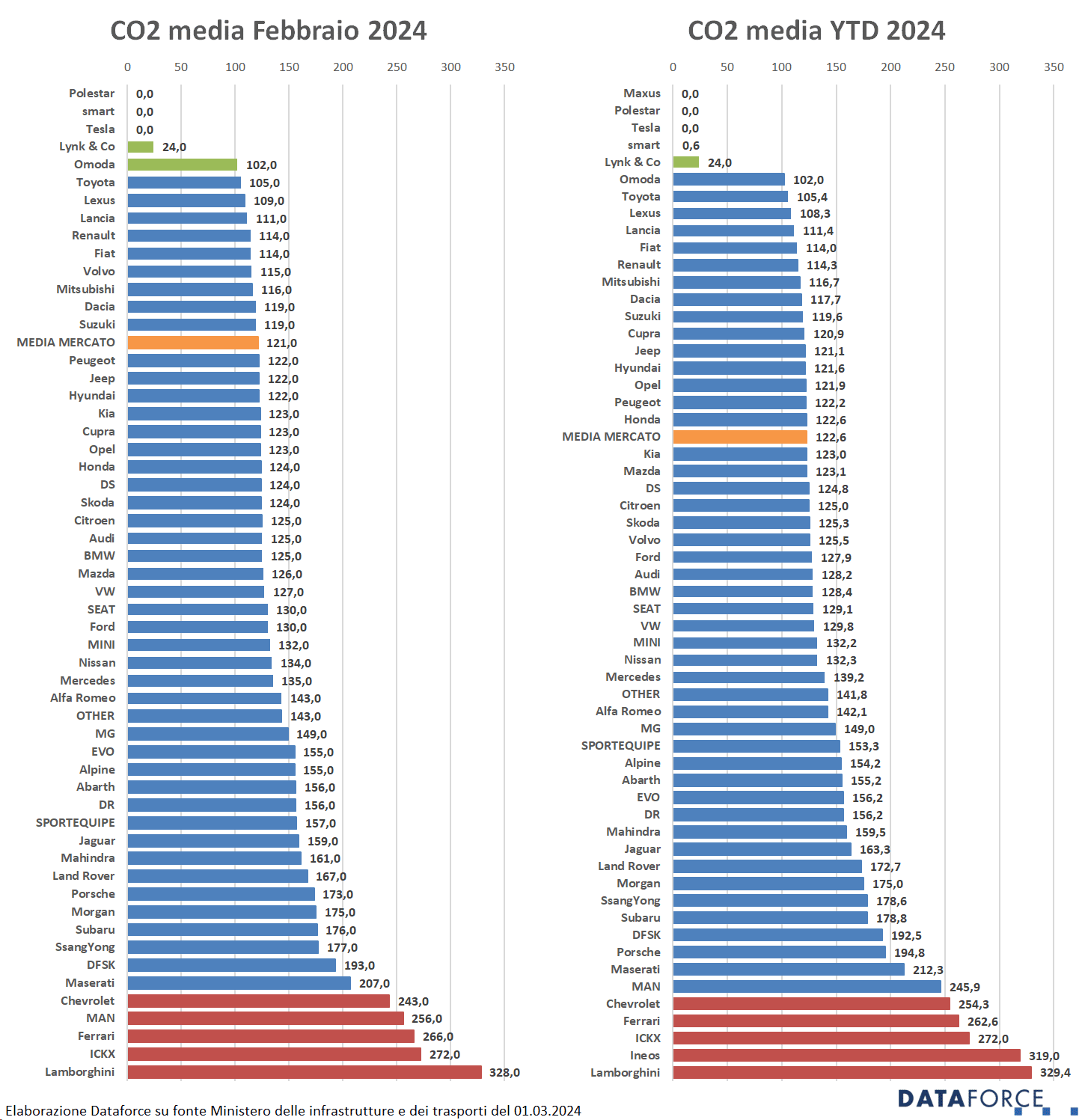

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso febbraio 2024). Le emissioni medie di CO2 delle auto immatricolate nel secondo mese dell’anno sono state di 121 g/km, in flessione rispetto alla media dell’anno. La media del bimestre è infatti di 123 g/km.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it