Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Giugno 2026

Roma, 01.07.26

Roma, 1 luglio 2026

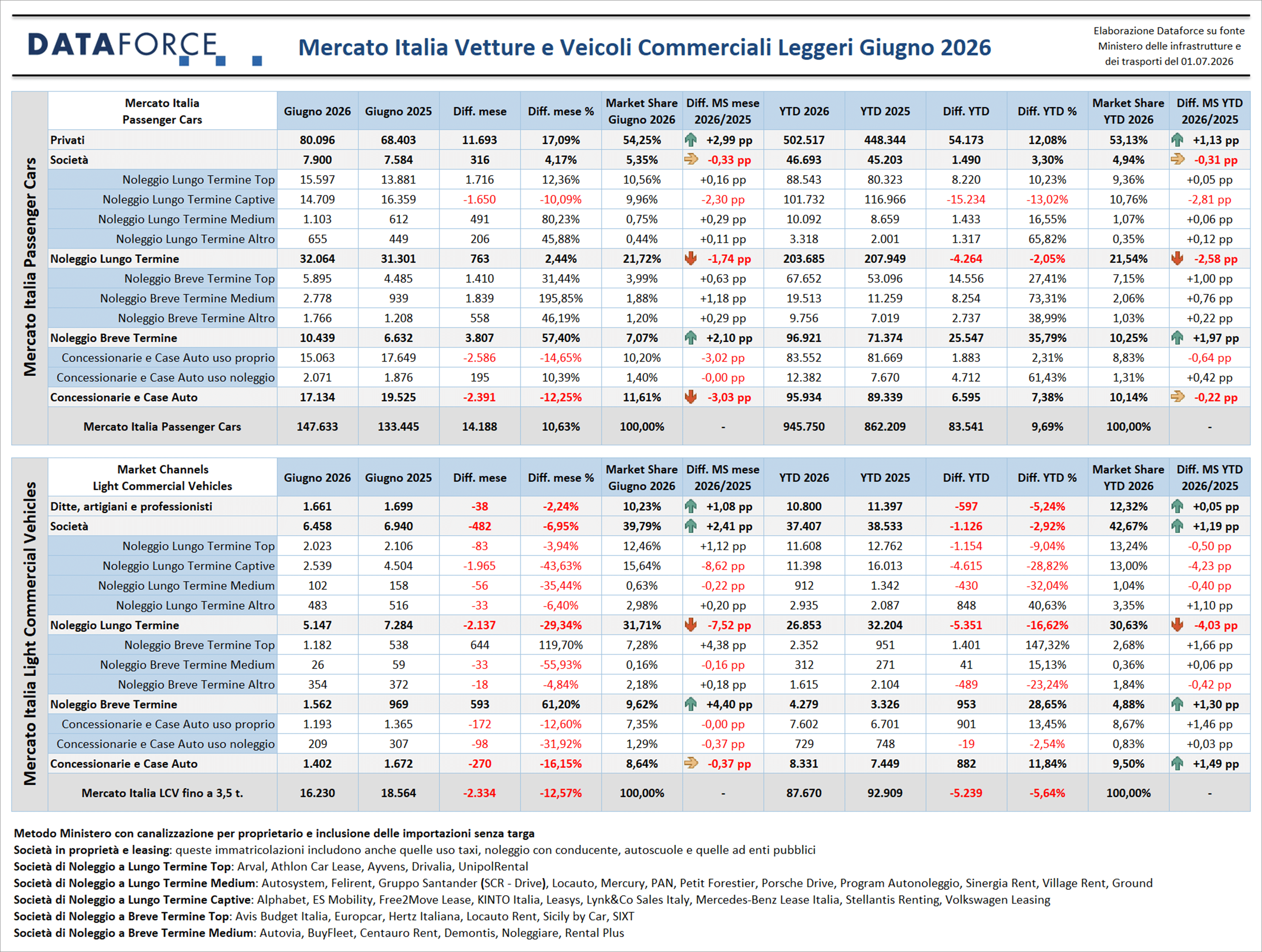

Continua il momento positivo del mercato italiano dell’auto: anche a giugno le immatricolazioni Passenger Cars hanno fatto segnare un risultato brillante: +10,6%, proseguendo il trend che da inizio anno ha permesso di rimanere sempre costantemente in attivo (gennaio +6,4%, febbraio +14,3%, marzo +7,8%, aprile +11,6% e maggio +7,6%). Il primo semestre, dunque, si chiude con un lusinghiero +9,7%. Situazione diametralmente opposta per il comparto dei Light Commercial Vehicles, nel 2026 costantemente in rosso in tutti i primi 6 mesi. A giugno il risultato di questo settore è di -12,6%, mentre nel cumulato del semestre è di -5,6%.

Quest’anno il mese di giugno ha avuto una giornata lavorativa in più rispetto al 2025 (21 anziché 20). Non è però questo il motivo del risultato positivo del mese che ha concluso il primo semestre: i volumi delle immatricolazioni sono cresciuti di più di 10 punti percentuali, con oltre 14.000 targhe aggiuntive rispetto al giugno precedente grazie a un eccellente performance del canale dei privati (+17,1%) che ha immatricolato 80.000 auto nuove. Nel sesto mese del 2026 sono state targate esattamente 147.633 automobili. Bene anche tutti gli altri canali (incluso quello delle auto-immatricolazioni, che va bene perché ha perso oltre 12 punti). Particolarmente positiva la prestazione del noleggio a breve termine: +57,4% con un volume di nuove targhe superiore alle 10.000 unità. Meno vistosi, ma comunque positivi, i risultati del canale degli acquisti diretti delle Società (+4,2%) e del noleggio a lungo termine (+2,4%), con quest’ultimo finalmente in ripresa dopo alcuni mesi di flessione e il risicato pareggio di maggio. Giunti al giro di boa di metà anno, il mercato dell’auto in Italia nei primi 6 mesi ha immatricolato 945.000 automobili, con una crescita del 9,7% che significa 83.500 targhe aggiuntive sul 2025.

Il comparto dei veicoli commerciali leggeri, invece, continua a rimanere in territorio negativo: a giugno sono state targate poco più di 16.000 unità (circa 2.300 in meno) per una flessione percentuale di 12,6 punti. Da gennaio a giugno il risultato rimane in rosso, anche se il passivo del cumulato è più contenuto (-5,6%): il comparto è decisamente in crisi ed è difficile che gli incentivi all’acquisto varati in questi giorni dal Governo a favore delle PMI possano aiutare il mercato degli LCV a uscire dalle secche.

Sempre in merito all’analisi in ambito LCV, il passivo di giugno è determinato da un pesante calo del canale del noleggio a lungo termine (-29,3%), da una flessione accentuata delle auto-immatricolazioni (-16,5%), da una caduta di quasi 7 punti degli acquisti diretti delle Società, mentre i “privati” (ditte, artigiani e professionisti) si sono attestati su risultati similari al giugno precedente. Unico canale in deciso rialzo a giugno è quello del noleggio a breve termine: +61,2%, che nel mese conquista una quota di mercato molto vicina al 10%.

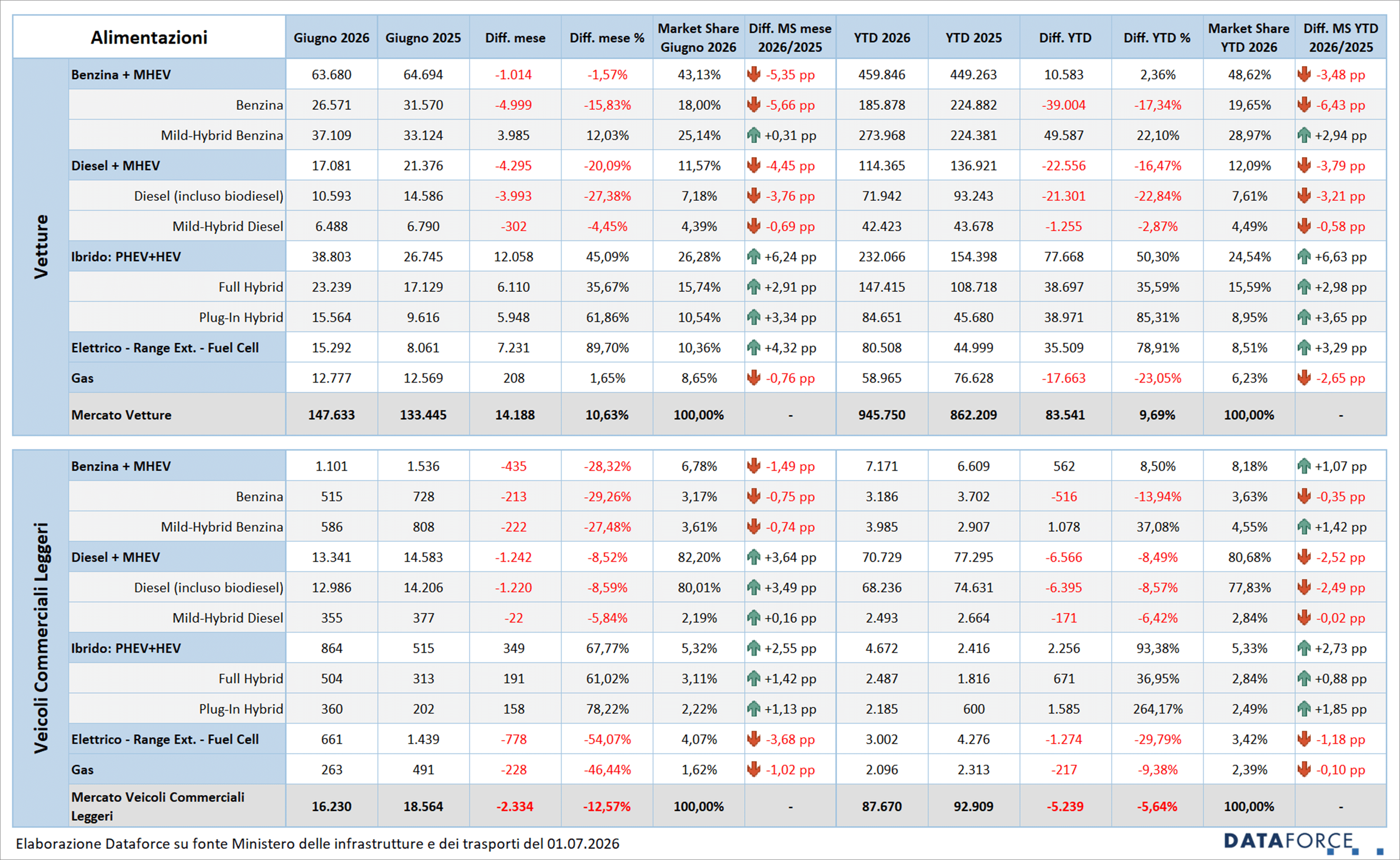

Sul fronte delle alimentazioni, nelle Passenger Cars prosegue la crescita massiccia delle elettriche pure, grazie alla coda dell’Ecobonus 2025, che fanno registrare l’ennesimo balzo in avanti (+89,7%) raggiungendo a giugno una quota di mercato del 10,4%. Ugualmente significativa l’avanzata delle ibride “vere” (+45,1%), trainate soprattutto dalle plug-in hybrid (+61,9%) ma anche dalle full hybrid (+35,7%). Nel sesto mese dell’anno HEV+PHEV raggiungono una market share del 26,3% (oltre 6 punti in più rispetto a giugno 2025). Male tutte le altre principali tipologie di alimentazione: flessione contenuta per le benzina, -1,6% (nonostante i 12 punti di crescita delle mild hybrid), ennesimo calo pesante per le diesel (-20,1%), in sostanziale pareggio le immatricolazioni delle vetture a gpl (+1,7%).

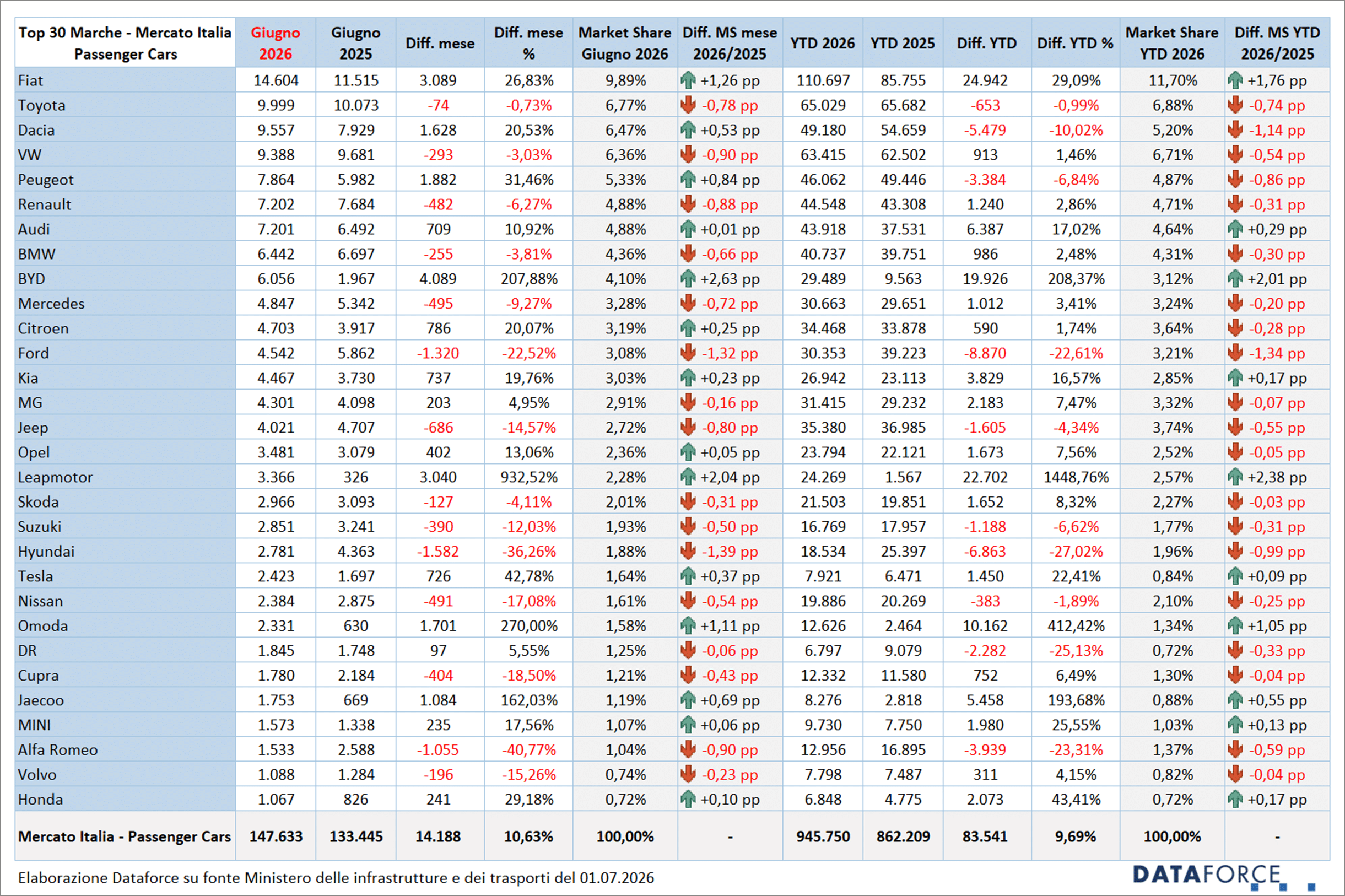

Sul versante dei brand, continua il momento positivo di Fiat (+26,8%) e di Leapmotor. Quest’ultima, però, rallenta rispetto ai mesi precedenti perché la spinta delle consegne delle auto elettriche prenotate con incentivo alla fine del 2025 si sta esaurendo. Leapmotor, comunque, a giugno sfiora le 3.400 immatricolazioni. Molto bene anche Dacia che, dopo qualche mese di appannamento, torna a correre (+20,5% a giugno) e si piazza sul podio, strappando il terzo posto assoluto a Volkswagen. Ottime performance di Peugeot (+31,5%) e Citroen (+20,1%), pur con molte km zero per entrambe, ma il risultato più impressionante è quello di BYD che per la prima volta supera le 6.000 immatricolazioni in un mese e conquista una quota di mercato superiore al 4%. BYD continua però a far registrare un mix molto alto sul canale del noleggio a breve termine.

Riguardo ai debiti e ai crediti di CO2, Dataforce rimanda allo specifico approfondimento dedicato al progressivo delle multe Cafe in Europa pubblicato il 27 maggio scorso, mentre una nuova release verrà rilasciata a fine settembre.

“La fotografia del semestre racconta un mercato profondamente sbilanciato con il dato dei privati che va interpretato con prudenza” commenta Salvatore Saladino, General Manager di Dataforce Italia. “Le immatricolazioni crescono, soprattutto le elettriche della coda ecobonus 2025, ma non significa necessariamente che stia crescendo la domanda. Dal mercato arrivano segnali molto diversi: il traffico nelle concessionarie resta debole e i portafogli ordini non indicano un’accelerazione della propensione all’acquisto. È probabile che una parte importante della crescita rifletta soprattutto una migliore disponibilità di prodotto, politiche commerciali più aggressive e una riduzione delle autoimmatricolazioni, più che un reale rafforzamento della domanda finale. Il noleggio a lungo termine continua a risentire dell’incertezza normativa generata dal nuovo regime del fringe benefit e dall’impasse generata dalla nuova regolamentazione dell’IPT, che qualche ritardo di immatricolazione lo sta generando, mentre il comparto dei veicoli commerciali leggeri è entrato in una vera fase recessiva: otto mesi consecutivi di contrazione rappresentano un segnale che non può più essere considerato congiunturale. Gli incentivi appena annunciati per i mezzi commerciali elettrici avranno un impatto marginale sui numeri del mercato. Possono aiutare qualche migliaio di acquisti, ma non sono sufficienti per invertire una crisi strutturale. Il primo semestre fotografa un mercato che immatricola più auto, ma che non appare più solido. Le targhe crescono, tuttavia il sentiment della rete vendita continua a essere improntato alla cautela. Se nei prossimi mesi non dovesse ricostituirsi un portafoglio ordini consistente, la seconda parte dell’anno potrebbe risultare molto meno brillante della prima”.

NOTA METODOLOGICA: a partire da quest’anno Dataforce presenta i dati delle nuove immatricolazioni comprensivi delle importazioni senza targa, ovvero quei telai completi dei documenti omologativi emessi all’estero che vengono importati e targati per la prima volta in Italia.

Clicca qui per leggere e scaricare il comunicato completo in pdf

MERCATO VETTURE E VEICOLI COMMERCIALI LEGGERI

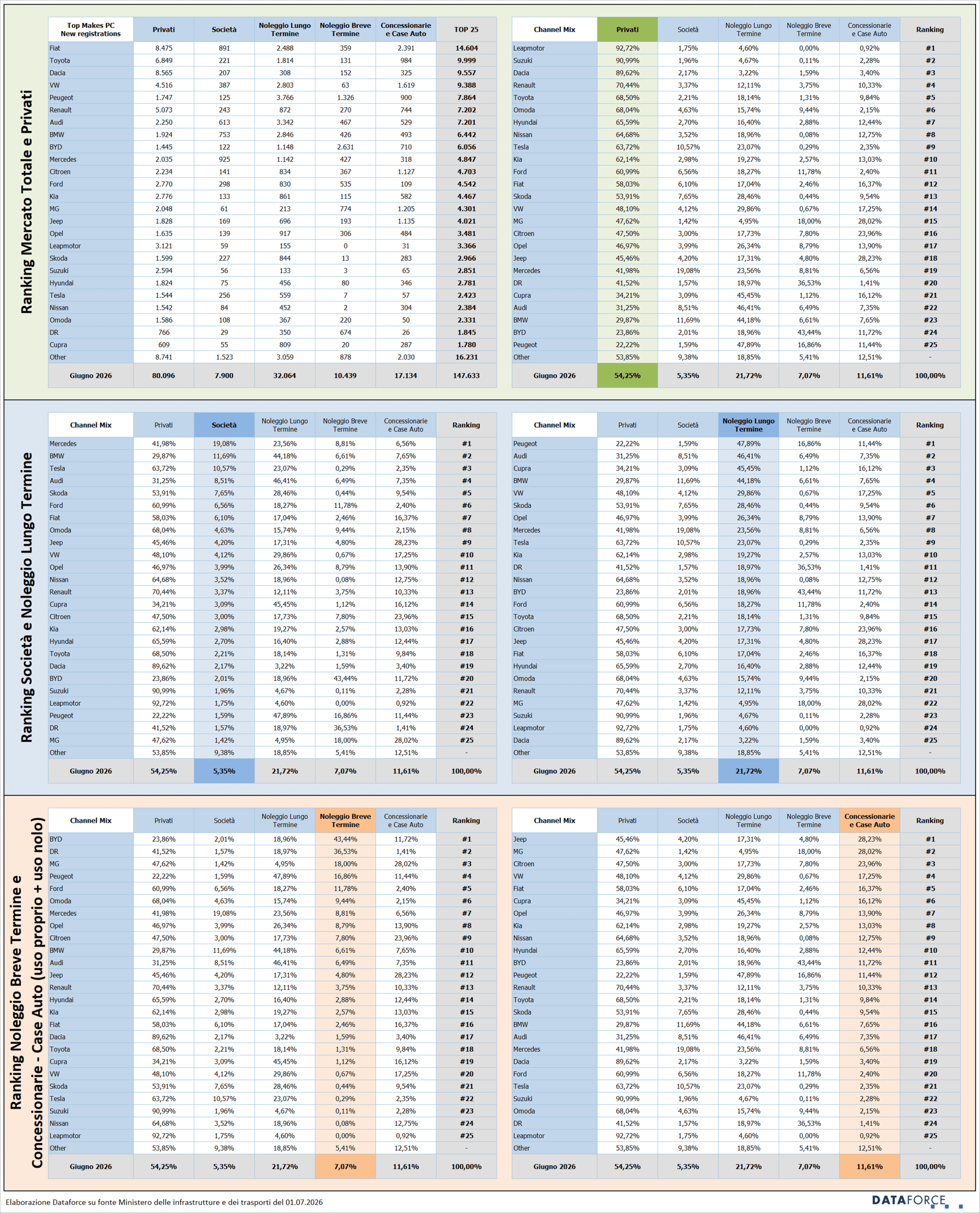

A giugno sono state targate 147.633 automobili nuove (14.188 in più rispetto allo stesso mese del 2025), con una crescita pari a +10,63%. A sostenere il mercato anche questa volta è stato il canale dei privati che ha consegnato oltre 80.000 automobili (11.693 le targhe in più). Approfondendo l’analisi sul long rent, tornato in leggero attivo (+2,44%) da segnalare ancora una volta quest’anno il differente andamento dei due sotto-canali principali: i Generalisti Top sono in crescita (+12,36%), mentre gli operatori Captive (-10,09%) scontano le eccezionali performance della prima parte del 2025. Quest’anno molto positivo è stato il mese di giugno per i noleggiatori di medie dimensioni, che hanno quasi raddoppiato i propri volumi.

Il noleggio a breve termine a giugno ha fatto segnare una forte accelerazione (+57,4%), grazie soprattutto al contributo degli operatori di medie dimensioni che hanno triplicato le immatricolazioni. Le auto-immatricolazioni sono finalmente in regresso sensibile: -12,25%, anche se a giugno rappresentano comunque una market share che sfiora il 12% dell’intero mercato.

A giugno, la quota di mercato dei privati si attesta al 54,3% (in crescita di 3 punti rispetto all’anno scorso). Il noleggio scende a meno del 29% di market share (21,7% dal NLT, 7,1% dal NBT).

In ambito LCV, il mercato di giugno è ancora una volta in rosso, come in tutti i mesi di quest’anno: -12,57%. Il settore dei veicoli commerciali leggeri ha targato 16.230 unità nel mese di chiusura del primo semestre, 2.334 in meno rispetto a giugno 2025. Tutti i canali della distribuzione sono rimasti in rosso, tranne il noleggio a breve termine (+61,2%, che però non è stato sufficiente a raddrizzare il risultato di giugno). Stabili i privati (-2,24%), in calo le società (-6,95%), crollo verticale per il noleggio a lungo termine (-29,34%) e flessione accentuata per le auto-immatricolazioni (-16,15%).

IL MERCATO PER MARCA

Fiat continua a brillare come in tutto il 2026: dopo il +20% di gennaio, il +44,4% di febbraio, il +27% di marzo, il +30%, di aprile, il +26% di maggio, a giugno ha fatto segnare +26,8%, sfiorando una market share del 10% che, però, nel cumulato del primo semestre si avvicina al 12%. Al secondo posto assoluto di giugno c’è Toyota, che si conferma sui numeri del giugno precedente. Sul gradino più basso del podio sale Dacia, in crescita di oltre 20 punti, che soffia la posizione a Volkswagen, che invece anche nel sesto mese dell’anno ha dato qualche leggero segno di cedimento (-3%). Al quinto posto della graduatoria di giugno è risalita Peugeot, protagonista di una forte accelerazione delle immatricolazioni (+31,5%), che precede Renault (-6,3%), Audi (+10,9%), BMW (-3,8%) e la sempre più sorprendente BYD, che ha superato per la prima volta le 6.000 immatricolazioni/mese triplicando le targhe rispetto a giugno 2025. Tra i marchi che fanno bene a giugno, Citroen, Kia e Tesla, ma le performance più significative sono quelle dei costruttori cinesi Leapmotor, Omoda e Jaecoo. Tra i risultati più negativi, occorre citare Ford (-22,5%), Hyundai (-36,3%), e Alfa Romeo (-40,8%).

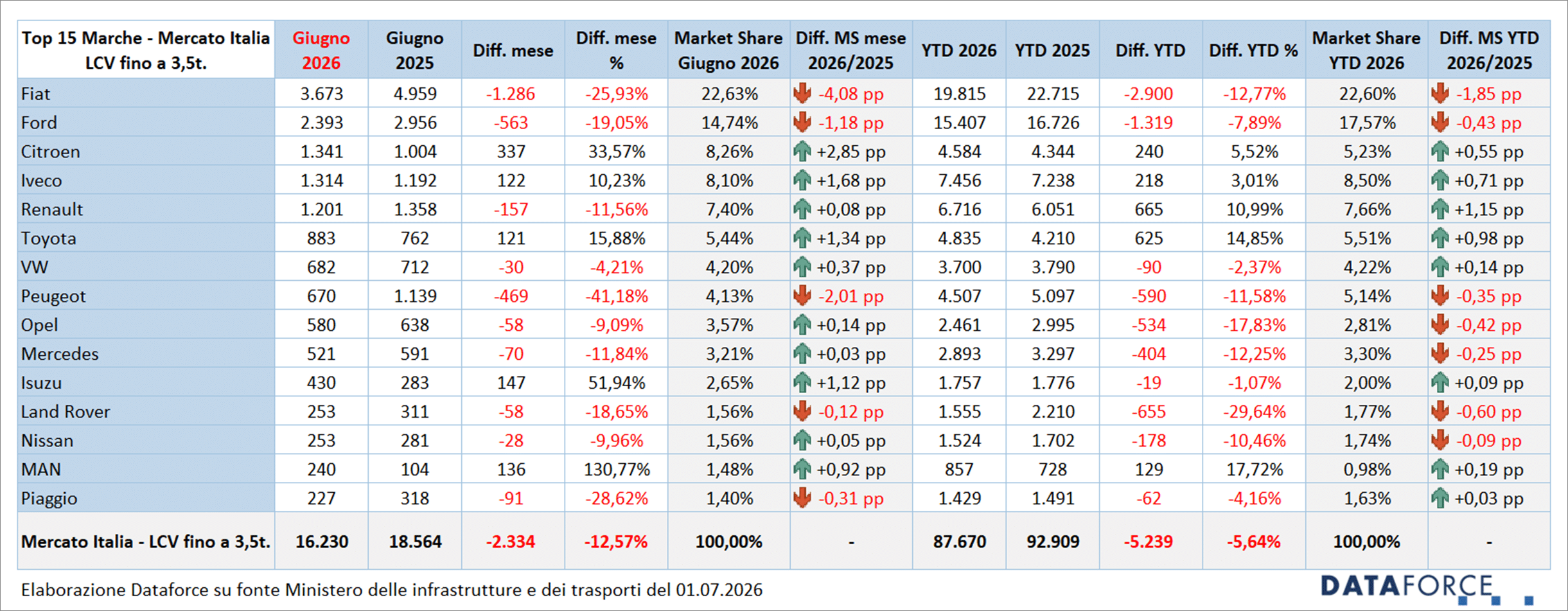

Nell’ambito dei veicoli commerciali leggeri, Fiat a giugno è sempre al primo posto, pur con un calo che sfiora il 26%. Ford è seconda (-19,1%). Terza è Citroen (+33,6%). A seguire, Iveco, Renault, Toyota, Volkswagen, Peugeot, Opel e Mercedes. In crescita nella Top 10, oltre a Citroen, soltanto Iveco e Toyota.

IL MERCATO PER GRUPPI

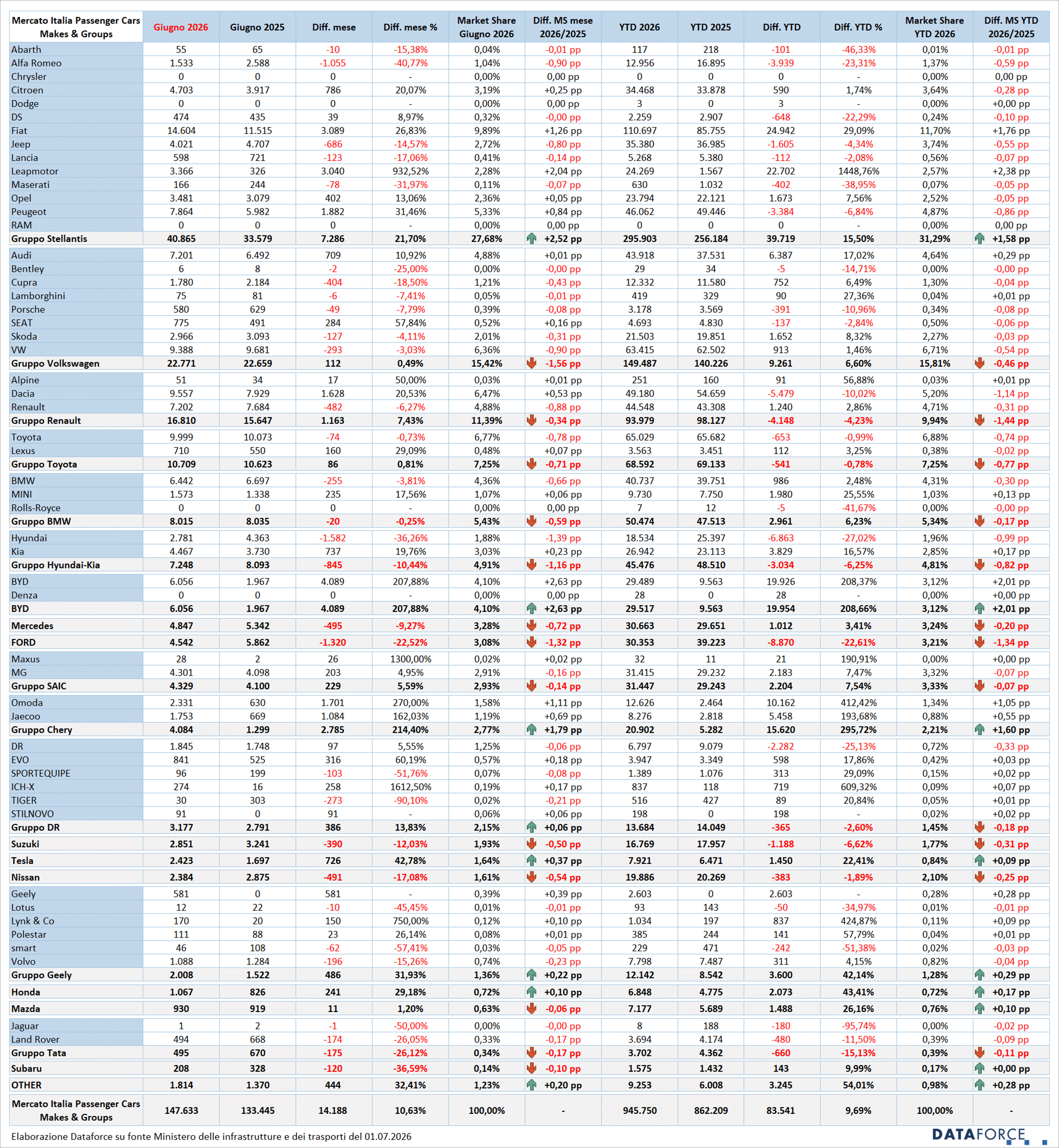

Stellantis ha targato a giugno quasi 41.000 automobili (+21,7%) rimanendo però al di sotto del 30% di quota di mercato (nel semestre è al 31,3%). In grande evidenza soprattutto Fiat (+26,8%), Citroen (+20,1%), Peugeot (+31,5%) e Leapmotor che continua la sua marcia grazie anche alle ultime code di immatricolazioni di BEV ordinate a fine 2025 con gli ecobonus. In ribasso molti degli altri marchi, con una flessione significativa per Alfa Romeo, Jeep e Lancia. Il Gruppo Volkswagen rimane stabile a giugno e conferma i buoni risultati soprattutto con Audi (+10,9%) e Seat (+57,8%). Il Gruppo Renault torna a crescere (+7,4%) grazie a Dacia che è in ripresa dopo un primo quadrimestre in negativo (+20,5%). Il Gruppo Toyota, quarto in classifica anche nel mese di giugno, fa registrare una crescita inferiore al punto percentuale.

CHANNEL MIX

Nel settore delle vendite a clienti privati, il canale a migliore marginalità per gli OEM, leader di mercato nei volumi nel sesto mese del 2026 torna a essere Dacia che ha consegnato 8.565 Passenger Cars e che con questo canale ha una quota dell’89,5%. Fiat è molto vicina nei volumi (8.475 unità, però con una quota destinata a questo canale del 58%). Anche Leapmotor, Suzuki e Renault hanno una quota ai privati superiore al 70%: addirittura Leapmotor arriva al 92,7% L’attuale media della quota di mercato a privati è del 54,3%.

Nell’ambito degli acquisti aziendali diretti, la quota più significativa del mix di giugno 2026 è sempre quella di Mercedes, che è del 19,1%, a fronte di una media di mercato per questo canale del 5,4%.

Nel noleggio a lungo termine, i brand che ricorrono in maniera significativa a questo canale sono Peugeot (47,9%), Audi (46,4%), Cupra (45,5%), BMW (44,2%) e Volkswagen (29,9%). La media del mercato del noleggio a lungo termine a giugno è del 21,7%. Bisogna qui ricordare che questi volumi comprendono anche il rent to rent ad operatori di noleggio di breve termine ed è quindi probabile che le performance nel noleggio di lungo termine “puro” di qualcuno di questi brand, vada a sfumarsi nei prossimi mesi.

Il noleggio a breve termine diretto è utilizzato in maniera elevata da BYD (43,4%), DR (36,5%), MG (18%) e Peugeot (16,9%). Nel sesto mese dell’anno la media di quota del canale è calata al 7,1%.

Di rilievo anche la graduatoria dei costruttori che ricorrono alle auto-immatricolazioni in modo significativo. A giugno i primi posti sono appannaggio di Jeep (28,2%), MG (28%) Citroen (24%), Volkswagen (17,3%), Fiat (16,4%) e Cupra (16,1%). La market share delle auto-immatricolazioni (demo e km zero) a giugno è dell’11,6%.

ALIMENTAZIONI

Tra le Passenger Cars, le ibride “vere” (cioè plug-in e full) e le elettriche ormai sfiorano, a giugno, il 37% sul totale delle nuove targhe, superando quindi un terzo dell’intero mercato. Mentre le auto a benzina scendono ben al di sotto del 50% (esattamente al 43,1%), di cui il 25,1% è appannaggio delle mild hybrid, il diesel a giugno si è attestato a una quota di mercato dell’11,6%. Le tipologie di alimentazione in effettiva espansione sono dunque soprattutto le plug-in hybrid, che nel sesto mese dell’anno sono cresciute del 61,9% grazie in particolare agli acquisti delle aziende (che godono di una politica fiscale favorevole nel fringe) e che hanno superato ormai la market share del 10,5% e le elettriche, che sono cresciute dell’89,7% grazie alle consegne ai privati delle auto prenotate nel 2025 con gli incentivi. Le BEV hanno ormai sfondato il 10% di quota di mercato. Ma pure le full hybrid tornano a salire in maniera significativa: +35,7%, conquistando una market share del 15,7%. Sembra invece essersi arrestata l’emorragia di vendite delle auto a gpl (+1,7% a giugno).

Tra i veicoli commerciali leggeri, a giugno i mezzi a gasolio, pur in calo (-8,5%), si confermano sopra all’80% (esattamente sono all’82,2%). In pesante flessione le immatricolazioni di veicoli elettrici (-54%), con volumi sempre minimali: appena 661 immatricolazioni rispetto alle 1.439 del giugno precedente. Per il momento, la quota degli LCV a batteria è di appena il 4,1%. Sempre su volumi modesti i mezzi da lavoro ibridi: full hybrid e plug-in hybrid superano di poco il 5% di quota di mercato. Benzina in forte calo (-28,3%) e con una quota comunque sempre più bassa: il 6,8% sul totale.

TOP 5 MARCHE E MODELLI PER ALIMENTAZIONE

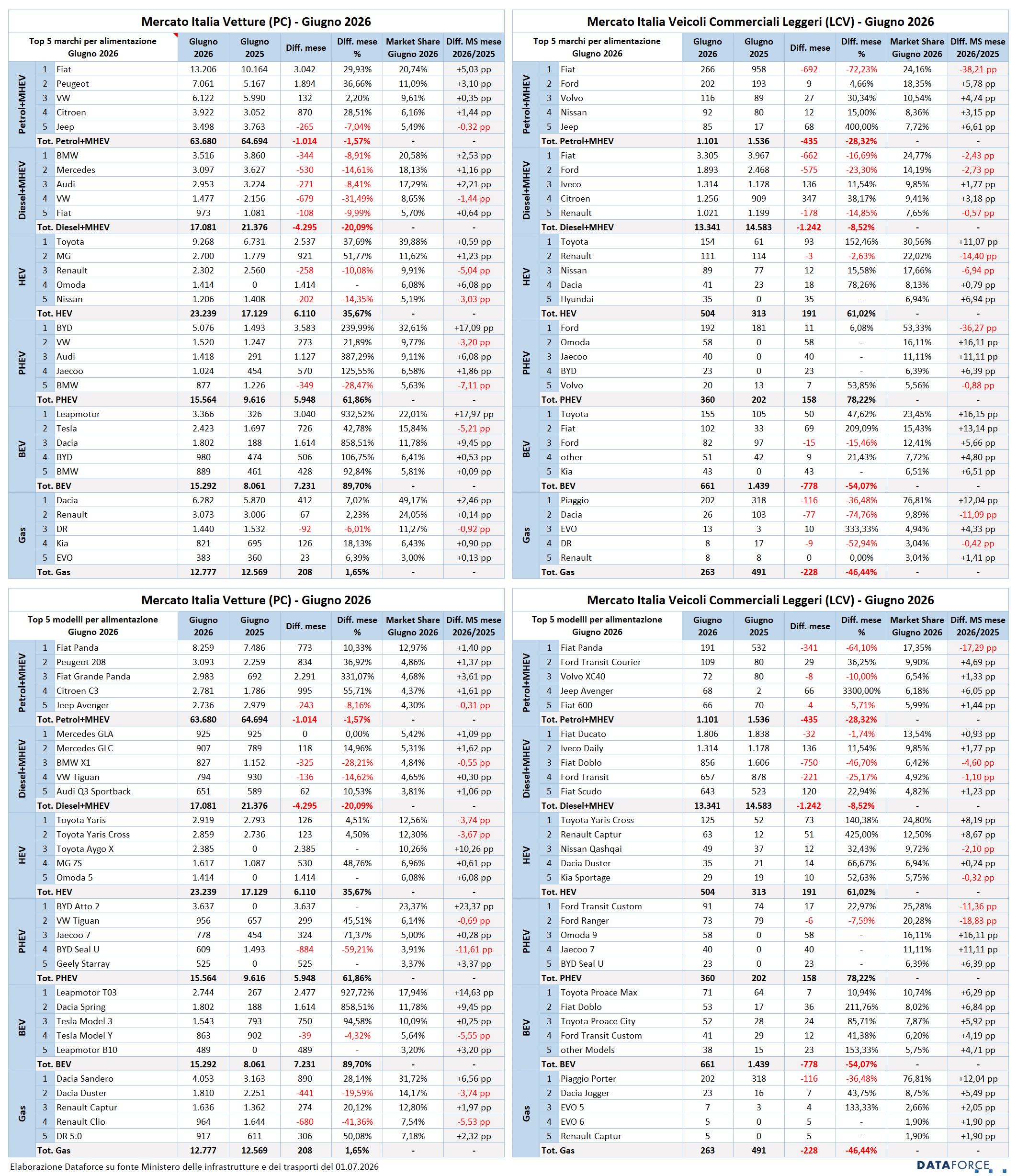

I modelli più apprezzati tra quelli a benzina (comprese le mild hybrid) si confermano tutti del Gruppo Stellantis: Fiat Panda, Peugeot 208, Fiat Grande Panda, Citroen C3 e Jeep Avenger. Tra le diesel (anche MHEV), la Top 5 vede solo auto tedesche al vertice: Mercedes GLA e GLC, BMW X1, Volkswagen Tiguan e Audi Q3 Sportback. Tra le full hybrid, Toyota è leader con Yaris, Yaris Cross e Aygo X e, a seguire, MG ZS e Omoda 5. In ambito plug-in hybrid, è dominio di BYD con Atto 2. Altre tre cinesi sono nella Top 5: Jaecoo 7 (terza), BYD Seal U (quarta) e Geely Starray (quinta). Tra le elettriche pure, le prime 5 posizioni vanno a Leapmotor T03 (con oltre 2.700 immatricolazioni e una quota di mercato BEV del 18%), Dacia Spring, Tesla Model 3, Tesla Model Y e Leapmotor B10. Tra le auto a gpl prevalgono le Dacia Sandero e Duster, seguite da Renault Captur, Renault Clio e DR 5.0.

Nei veicoli commerciali, i modelli più venduti sono sempre i diesel: Fiat Ducato, Iveco Daily, Fiat Doblò, Ford Transit e Fiat Scudo.

ULTIMI 3 GIORNI PER TOP 20 PC e TOP 10 LCV (0-3,5t)

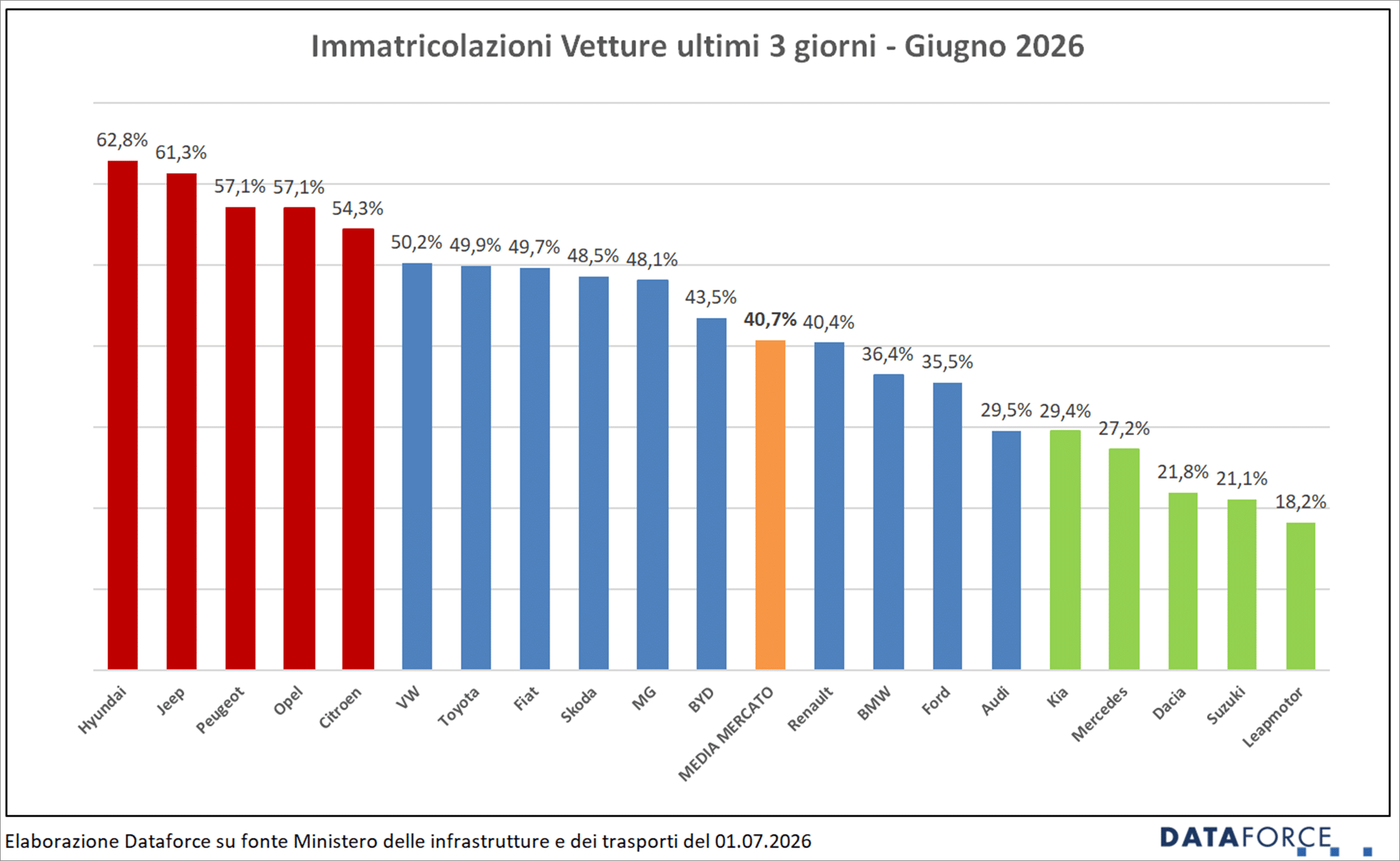

La corsa all’immatricolazione negli ultimi tre giorni feriali di giugno (26-29-30) è stata molto alta: il 40,7% sul totale e superiore a quella (già elevata) di maggio. Lo scorso mese i brand che hanno fatto più ricorso alle targhe “last minute” sono stati Hyundai (62,8%), Jeep (61,3%), Peugeot (57,1%), Opel (57,1%) e Citroen (54,3%). I costruttori meno attivi, invece, sono stati Leapmotor (18,2%), Suzuki (21,1%) e Dacia (21,8%).

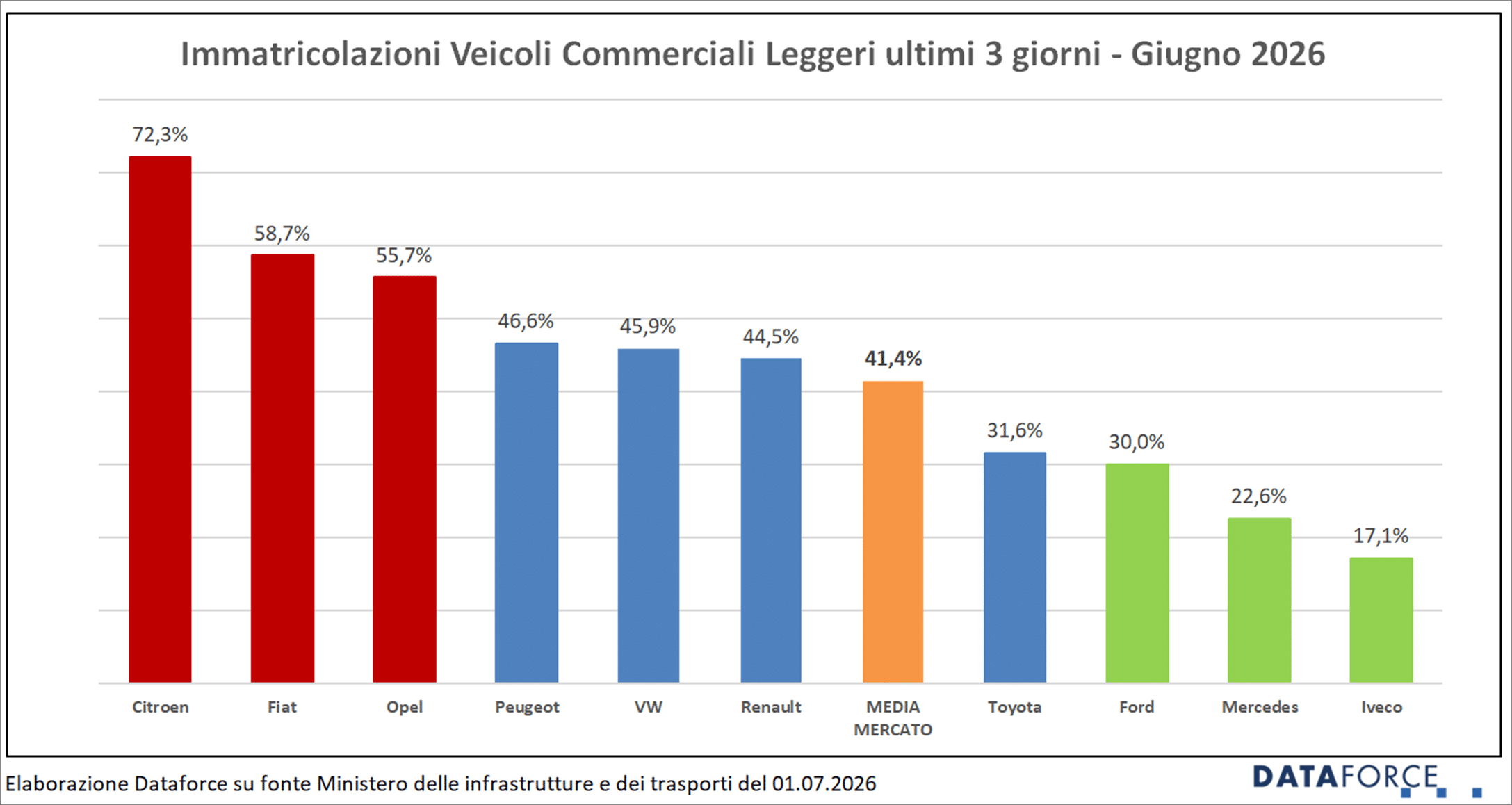

I veicoli commerciali leggeri targati negli ultimi 3 giorni di giugno sono stati il 41,4% del mercato totale, una quota superiore a quella delle Passenger Cars. Più attive nelle targhe di fine mese sono state Citroen (72,3%), Fiat (58,7%) e Opel (55,7%).

FORECAST 2026

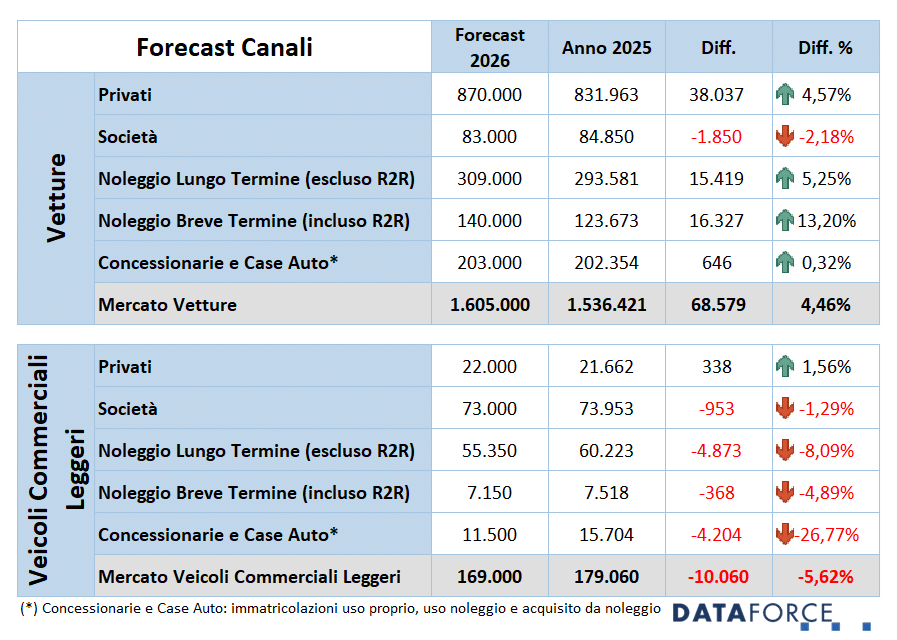

La stima di Dataforce per il mercato dell’auto del 2026 è stata aggiornata al ribasso: ora prevede un incremento delle immatricolazioni inferiore al 5% per il comparto Passenger Cars (esattamente del +4,6%), con una stima delle nuove targhe che dovrebbe attestarsi a 1.605.000 unità, circa 68.600 in più rispetto al 2025. L’incremento maggiore (in termini di volumi) dovrebbe essere quello del canale dei privati: +5,3%, con oltre 38.000 targhe aggiuntive, che potrebbe raggiungere le 870.000 immatricolazioni. In leggero calo le vendite dirette aziendali (-2,2%) a quota 83.000 unità. In crescita il noleggio a lungo termine (questo dato esclude il rent-to-rent): +5,3%, oltre 15.000 targhe in più. In forte attivo (+13,2%) il noleggio a breve termine, che dovrebbe attestarsi a 140.000 targhe e quasi stabili le auto-immatricolazioni, a 203.000 unità (+0,3%).

Per i veicoli commerciali leggeri, Dataforce ipotizza un mercato in flessione, nonostante siano in arrivo nuovi ecobonus: 169.000 immatricolazioni complessive, con una flessione del 5,6%.

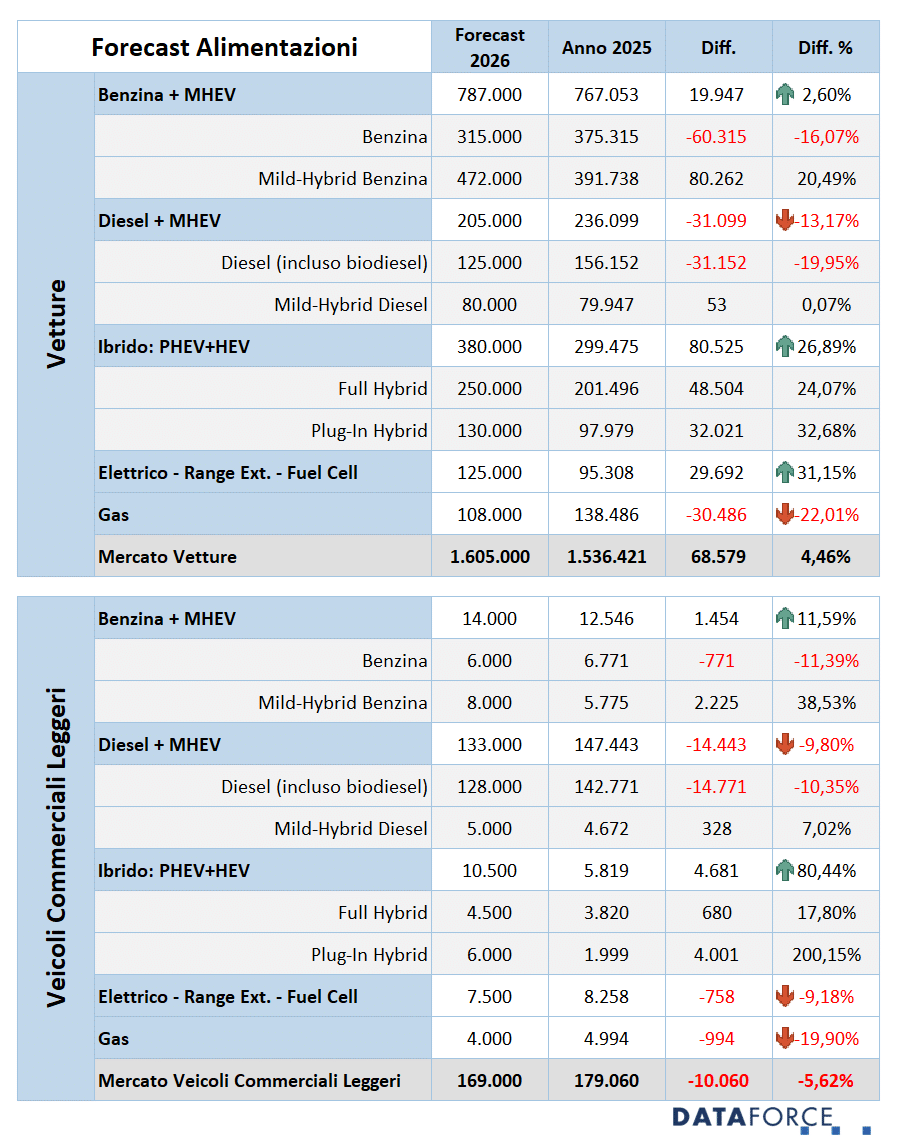

Sul versante delle alimentazioni, Dataforce ipotizza una crescita sostenuta delle immatricolazioni di auto elettriche: +31,2%, che dalle circa 95.000 unità del 2025 dovrebbero raggiungere le 125.000, con una quota appena inferiore all’8%. Molto simile anche nei volumi finali la crescita delle plug-in hybrid: 130.000 nuove targhe (+32,7%) mentre un po’ più contenuto dovrebbe essere l’incremento delle full hybrid (+24,1%), con un volume complessivo di 250.000 unità. In calo accentuato le auto a gpl: -22%. Modesta crescita per le benzina (grazie alle mild hybrid), +2,6% e un ennesimo calo importante per le diesel (-13,2%).

In ambito Light Commercial Vehicles, Dataforce ipotizza una crescita importante degli ibridi veri (+80,4%), ma con scarsità di volumi (poco più di 10.000 unità complessive tra PHEV e HEV) e una significativa flessione dei mezzi da lavoro elettrici (-9,2%).

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it