Comunicato Stampa Dataforce: Mercato Autovetture e Veicoli Commerciali Marzo 2023

Roma, 03.04.23

Roma, 3 aprile 2023

Eccellente risultato per il mercato dell’auto a marzo: +40,22% per le Passenger Cars e +15,38% per i Light Commercial Vehicles. Per il comparto delle vetture il risultato che chiude il primo trimestre proietta il mercato a un quarto abbondante di immatricolazioni in più rispetto allo stesso periodo del 2022. Tre mesi su tre in attivo (+19% a gennaio, +17% a febbraio e, appunto, +40% a marzo) sono un ottimo inizio che fa sperare in un 2023 lancia in resta alla riconquista del terreno perduto nelle annate Covid e post-pandemia. Anche se il dato cumulativo delle immatricolazioni del primo trimestre, 428.000 nuove targhe Passenger Cars (+88.500 sul 2022), è ancora inferiore a quello del 2020 (448.000) e di molto più basso rispetto al 2019 (540.000).

Il segnale che va letto in chiave positiva, più che quello del parziale recupero delle immatricolazioni, è sull’analisi dei canali di distribuzione, che a marzo sono stati tutti largamente in attivo, sebbene privati e intestazioni aziendali dirette siano cresciuti molto meno rispetto alla media del mercato. Per i privati, infatti, la crescita delle nuove targhe è stata del 16,55% (nel trimestre invece è poco sotto il +10%): ma la perdita di market share di questo canale è di 10 punti, un dato abbondantemente sotto la media degli anni passati e che rivela le difficoltà e le incertezze delle famiglie italiane. Le immatricolazioni aziendali dirette, invece, nel terzo mese dell’anno sono cresciute del 22,4% (+22,6% nel periodo gennaio-marzo). In gran spolvero il canale del noleggio, con il lungo termine che a marzo sfiora il +90% e il breve termine che addirittura triplica le nuove targhe. In linea con la media del mercato l’incremento delle auto-immatricolazioni (+38,6%).

In ambito LCV, il mese di marzo ha espresso un risultato analogo a quello del comparto Passenger Cars, sebbene su scala minore: il +15,38% del mercato nel suo complesso si declina anch’esso in un’analisi dei canali che li vede tutti in territorio positivo. Anche in questo caso le immatricolazioni dirette, ossia “privati” (vale a dire ditte individuali, artigiani e professionisti) e aziende (cioè società che acquistano direttamente, anche attraverso la formula del leasing), sono cresciute molto meno rispetto al resto del mercato. Per i “privati” il saldo è positivo solamente per poche unità (+1,84%), per le aziende l’incremento è pari a circa mezzo migliaio di targhe (+8,16%). Decisamente con un altro passo la marcia del noleggio, che nel lungo termine è di +23,48% e nel breve termine di +66,29%. Con questo risultato il NLT raggiunge a marzo una quota di mercato del 37,25%, molto vicina al 38,84% racimolato dalle società in proprietà, che è tradizionalmente il canale di maggiori dimensioni.

Forecast invariato: troppa bagarre in Europa per voler raccontare previsioni diverse dalle attuali.

Clicca qui per leggere e scaricare il comunicato completo in pdf

“Constatato che i privati perdono quota di fronte a tutti gli altri canali di distribuzione, soprattutto il noleggio”, commenta Salvatore Saladino, Country Manager di Dataforce Italia, “ho dato un’occhiata al trend del noleggio a privati, sperando che fossero finite lì le immatricolazioni mancanti. E invece no, guardando ai dati dei precedenti trimestri, dall’ultimo trimestre 2021 al secondo trimestre 2022 abbiamo viaggiato a circa 11.000 noleggi a privati. Dal terzo trimestre 2022 in poi siamo caduti a 8-9.000 noleggi. Non un buon segnale sul “sentiment” del consumatore. Altri dati interessanti: in casa, gran risultato di Maserati e Alfa Romeo, stratosferici risultati di Lynk & Co e di MG (+1.626% e +341%), che se sono le prime concrete evidenze dell’avanzata cinese ne vedremo delle belle, e DR, che fa più del 200%, ma il 30% delle sue immatricolazioni le fa a sé stessa e il 58% negli ultimi tre giorni”.

MERCATO ITALIA – VETTURE

Nel terzo mese del 2023 il mercato dell’auto fa segnare il miglior risultato di crescita degli ultimi anni: +40,22% nelle Passenger Cars (con 168.805 immatricolazioni, 48.422 in più rispetto a marzo 2022). In calo, seguendo un trend ormai consolidato dall’anno scorso, le immatricolazioni delle importazioni parallele (-31,47% per le Passenger Cars). Delle quasi 50.000 auto nuove in più, oltre 30.000 sono appannaggio del noleggio, a breve (+8.684 unità) e a lungo termine (+21.747). Va dunque segnalato che lo short rent, pur rimanendo lontano dalle performance di qualche anno fa, ha ricominciato a inflottare. Mentre il long rent oramai rappresenta la scelta preferita per più di un’automobilista su quattro.

Se il noleggio è il canale che sostiene la crescita per il momento vigorosa del mercato, sono i privati a offrire un segnale contrastante: le nuove immatricolazioni aggiuntive rispetto allo stesso mese del 2022 sono state 12.241 (+16,55%). Nel trimestre il canale dei privati ha recuperato circa 21.500 targhe ma la perdita di quota rispetto agli altri canali è significativa, quasi grave. Sono sempre stati i privati il barometro del mercato e, per quanto il noleggio lo stia sostenendo, dobbiamo sempre fare molta attenzione a segnali di questo genere.

In linea con l’andamento dei mesi scorsi (meglio a febbraio rispetto a gennaio) l’incremento delle immatricolazioni aziendali: +22,4% a marzo, un dato che significa un aumento delle immatricolazioni di 1.571 unità. In ripresa anche le auto-immatricolazioni: +38,58% (in linea quindi con la media del mercato). A crescere con maggior vigore sono state le auto-immatricolazioni delle Case a uso proprio (+117%), seguite dalle targhe a uso noleggio degli Oem e dei dealer (+51,36%) e infine dalle auto-immatricolazioni dei concessionari a uso proprio (+32,23%). Queste ultime rappresentano la parte più cospicua con 12.609 immatricolazioni su 15.012 del canale.

MERCATO ITALIA – VEICOLI COMMERCIALI LEGGERI

Il mercato degli LCV ha ripreso a correre, dopo la leggera battuta d’arresto di febbraio (che seguiva però un gennaio brillante). Nel mese che ha chiuso il primo trimestre del 2023 il comparto dei mezzi da lavoro ha registrato 17.816 nuove targhe, con un incremento del 15,38%, pari a quasi 2.400 immatricolazioni in più. Anche in questo caso tutti i canali sono in attivo: di pochissimo quello delle ditte, artigiani e professionisti (+1,84%), più sostanziosa la crescita del canale aziende che acquistano direttamente (+8,16%). Ma è il comparto del noleggio a trainare verso l’alto il mercato: il long rent (+23,48%) e lo short rent (+66,29%). In ascesa anche le auto-immatricolazioni (+30,05), costituite in larga misura da quelle delle concessionarie a uso proprio (demo e km zero).

Nel cumulato annuo, il comparto dei veicoli commerciali leggeri ha raggiunto le 44.488 nuove targhe, con una crescita di oltre 3.300 unità (+8,13%)

IL MERCATO PER MARCA

Le immatricolazioni di marzo vedono tutte le marche in ascesa nei numeri delle immatricolazioni, anche se a distinguersi maggiormente, crescendo più della media del mercato, sono Peugeot (terza, +60,6%), Jeep (settima, +77,4%), Opel (decima, +50,6%). In forte crescita anche le immatricolazioni di BMW (+48,9%), Nissan (+106%), Hyundai (+70,4%), Suzuki (+65,4%), Skoda (+74,2%), DR (+204%), Alfa Romeo (+259%), Tesla (+175%) e MG (+341%). Notevole risultato di Lynk & Co.

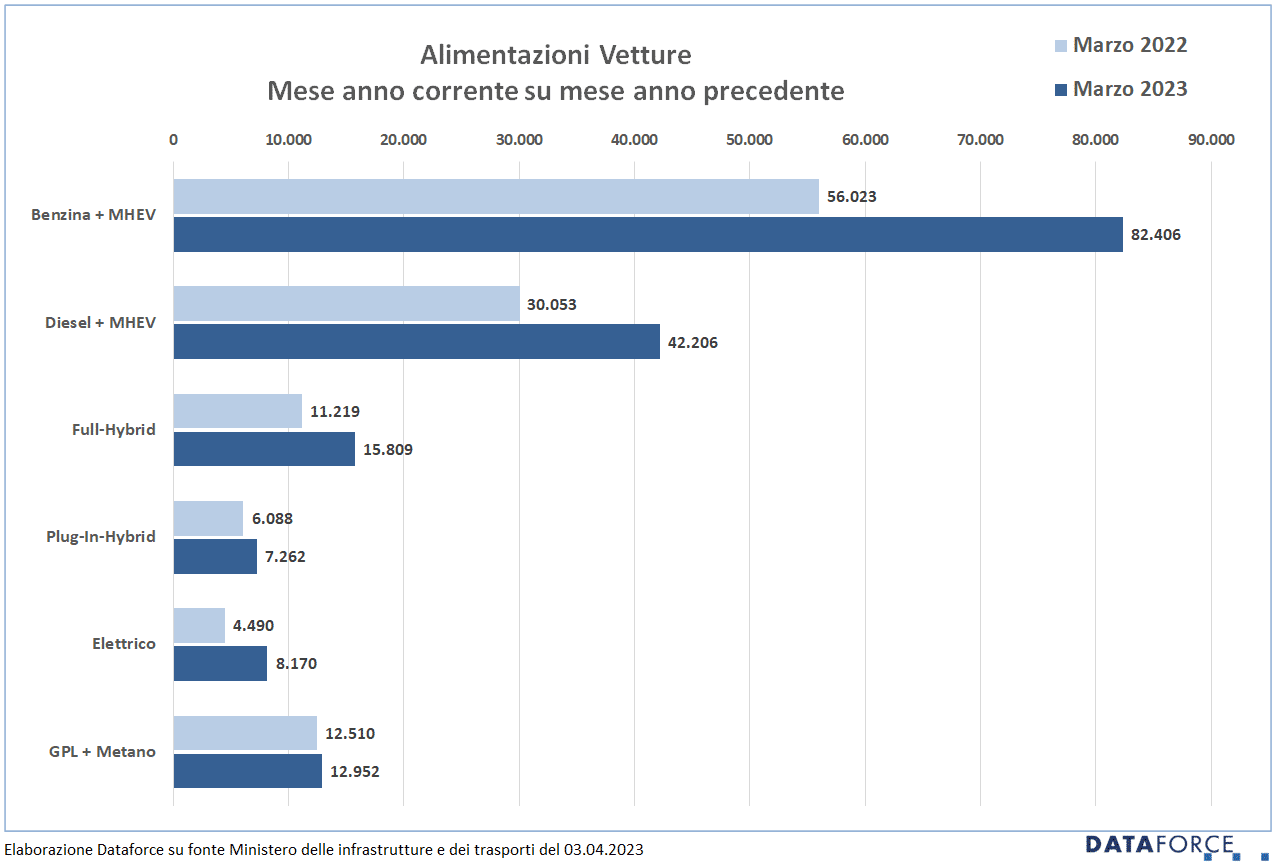

ALIMENTAZIONI

Tra le Passenger Cars, a marzo le immatricolazioni di auto a benzina crescono del 47%, 7 punti in più della media del mercato. Mentre la ripresa delle immatricolazioni di auto a gasolio è esattamente in linea con la media: +40%: un segnale evidente che al diesel pochi automobilisti riescono a rinunciare. La crescita dell’ibrido vero è invece sotto media: +33,3%, ma con le plug-in hybrid un po’ sotto tono rispetto al quasi euforico mercato di marzo: +19,3%, mentre le full hybrid fanno segnare +40,9%. A marzo si è consolidata la ripresa delle auto elettriche che, dopo il +54% di febbraio, è arrivata a +82%, con 8.170 immatricolazioni, il miglior risultato mensile di sempre.

Nell’ambito dei veicoli commerciali leggeri, a marzo i mezzi a gasolio tornano a superare quota 82%, recuperando quasi 3 punti rispetto a marzo 2022. 825 le nuove targhe di LCV a corrente, che ormai si avvicinano a una market share del 5%, nettamente superiore a quella dei mezzi commerciali ibridi full o plug-in.

ULTIMI 3 GIORNI

La corsa all’immatricolazione negli ultimi tre giorni feriali di marzo (29-30-31) è stata più lenta rispetto a quella di inizio anno. Le targhe assegnate nello sprint finale sono state 55.988, pari al 33,2% delle immatricolazioni del mese (168.805). A marzo i marchi che hanno immatricolato la maggior quota percentuale di veicoli negli ultimi 3 giorni sono stati DR, che ha targato il 57,6% delle sue vetture. Al secondo Jeep (47,6%). Terza è stata Lancia (46,9%), seguita da DS (46,6%) e Peugeot (45,5%). Tra i meno attivi negli ultimi 3 giorni, Lynk & Co (6,7%), Mitsubishi (11%), Suzuki (14,4%), Mercedes (16%) e Honda (16,6%).

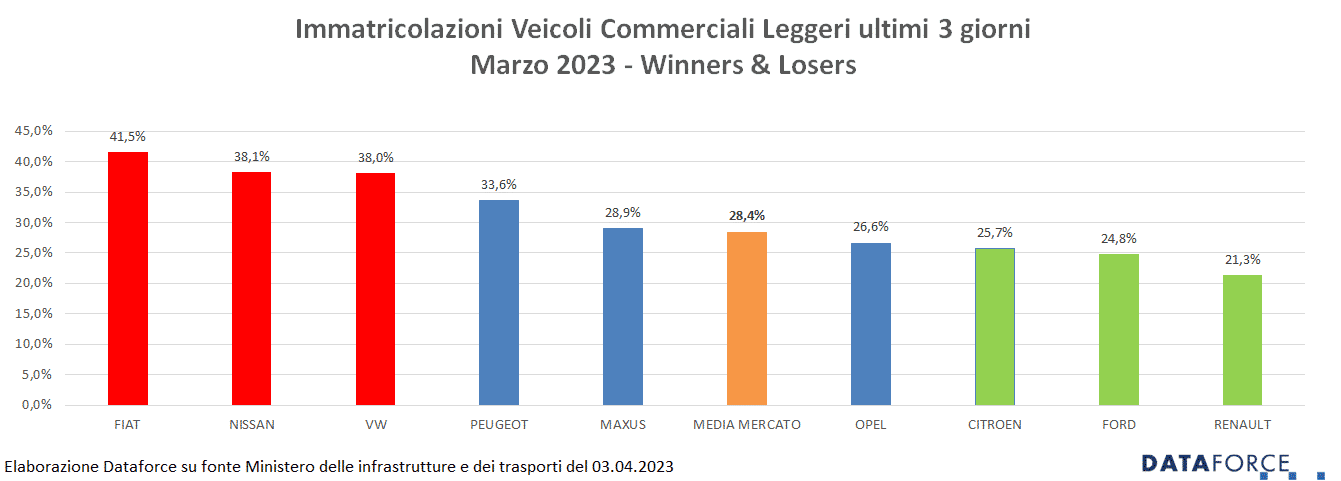

I veicoli commerciali leggeri targati negli ultimi 3 giorni di marzo sono stati il 28,4% del mercato totale, in calo rispetto a febbraio. Il totale delle targhe “last minute” è stato di 5.065 unità su 17.816. Più attive nelle targhe “last minute” sono state le marche Fiat (41,5%), Nissan (38,8%) e Volkswagen (38%).

EMISSIONI MEDIE DI CO2

Le tabelle rappresentate nell’analisi illustrano la classifica per marca delle emissioni medie di CO2 sul totale del venduto nel mese di riferimento (in questo caso marzo 2023). Le emissioni medie di CO2 delle auto immatricolate a marzo sono state di 120,3 g/km, mentre la media del trimestre gennaio-marzo è di 120,9.

In caso di pubblicazione, indicare sempre: “Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

Das Unternehmen DATAFORCE - Wir zählen Autos

Als führendes Marktforschungsunternehmen bringen wir Transparenz in den europäischen Automobilmarkt. Unabhängig - mit über 25 Jahren Erfahrung - setzen wir Standards und machen Märkte vergleichbar.

Contatti: Salvatore Saladino

Tel.: +39 338 7941822

Fax: info@dataforce.it

E-Mail: salvatore.saladino@dataforce.it

www.dataforce.it